Kinder & Jugendliche sind vom Schutz durch ihre Eltern abhängig …

… denn frühestens nach 5 Jahren späterer Berufstätigkeit können Sie eine eigenständige Erwerbsunfähigkeitsabsicherung durch die gesetzliche Rentenversicherung bekommen …

… eine Unfallversicherung ist eine nützliche Ergänzung, doch sie ist kein vollwertiger Existenzschutz, da Sie bei krankheitsbedingten Karriereabbrüchen nicht leistet …

… das größte Risiko haben also Studenten, da sie mitunter erst ab dem 25.Lebensjahr ins Berufsleben eintreten, und dementsprechend erst ab 30 einen eigenständigen Schutz haben …

Billige Preise durch ausgedünnte Leistungen zu generieren ist für viele Vertreter Trick 17, um die Kaufentscheidung beim Interessenten herbeizuführen …

… wir haben deshalb unseren Diplom-Kriminalist mal gebeten, nach 30 Jahren Marktbeobachtung eine TOP-3 der möglichen Tricksereien der Vertreterschaft zusammenzustellen …

-

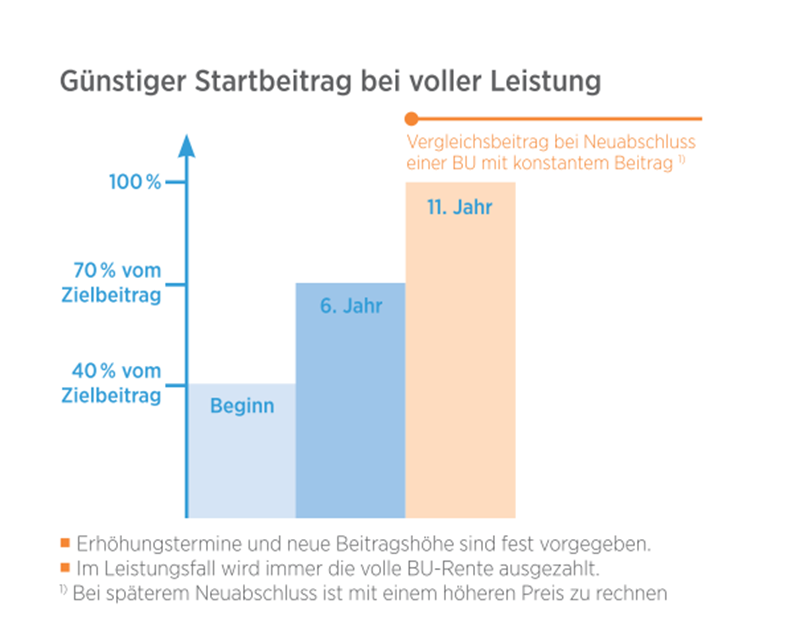

BU-Rente mit Endalter unter 60 Jahre verkaufen …

-

Unfallversicherung mit Progression 1000 billig rechnen …

-

bestehende kleinere Gesundheitsprobleme als unwichtig darstellen …

… diesen Praktiken sollten Sie im Interesse Ihrer Kinder keine Chance lassen … und deshalb empfehlen wir die Eigenverantwortung bei der Preisfindung … so können Sie die Korrektheit der Basisdaten kontrollieren und gewährleisten …

Berechnen Sie mit diesem einfachen Klick deshalb ruhig mal in Eigenregie einen echten Schutz …

… denn z.B. beim Autokauf achten Sie ja im Voraus auch auf die Qualität Ihrer Ware …

-

Airbag

-

Sicherheitsgurte

-

Bremskraftverstärker

… all dies ist für Sie selbstverständlich … und deshalb sollten Sie auch Ihren Kindern eine vollwertige Absicherung erstklassigem Klausel-Schutz mit auf den Weg geben …

… wenn diese dann später eigenes Geld verdienen, dann können Sie nach dem TAG-X – ( der finanziellen Entlastung der Eltern ) – auch eigenständig über die Weiterführung des Vertrages entscheiden …

… maßgeblich ist dann, dass bei höherem Schutzbedarf die Möglichkeit besteht, über die Optionsklauseln den Schutz ohne neuerliche Gesundheitsprüfung entsprechend anzupassen … das ist in der Zukunft dann Ihrer Voraussicht im Heute zu danken …

… ob ihre Kinder dies zu würdigen wissen werden, bleibt nur zu hoffen und zu wünschen … der Mohr jedenfalls hat dann seine Schuldigkeit getan … und der Mohr kann reinen Gewissens den Staffelstab übergeben …

Denn es gibt eine Sache, auf die Kamerad Google Sie bei Ihren Recherchen zumeist nicht explizit hinweist …

… alle angezeigten Preise bei den sie interessierenden Anbietern setzen einen einwandfreien Gesundheitszustand voraus …

… doch sobald Sportverletzungen oder die ersten Zipperlein beim Arzt aktenkundig sind ist Schluß mit lustig … dann beginnnt nach Antragstellung eine Risikoprüfung … und das oft mit knallharten Konsequenzen …

Es gilt die Grundregel:

… je jünger, und je gesünder, desto preiswerter ist der Schutz …

… und vorläufige Deckung besteht erst nach Eingang des Antrages beim Versicherer … erst ab diesem Zeitpunkt müssen Sie gesundheitliche Veränderungen nicht mehr nachmelden …

… und deshalb an dieser Stelle der Profi-Tipp:

… einen Top-Gesundheitsszustand kann man bereits ab dem 6. Lebensjahr für sehr wenig Geld zukunftsicher konservieren …

Profi-Kontakt

Kanzlei-Besuch

… vermeiden Sie also Tricksereien aller Art, und betreiben Sie einfach eine intelligente Kostensenkung bei vollen Leistungsstandards ohne Abstriche …

… denn man sollte niemals vergesssen … wir wünschen allen Mandanten/innen Gesundheit bis ins hohe Alter … aber zur falschen Zeit am falschen Ort, und man sieht die Welt mit anderen Augen …

… und Sportverletzungen passieren schneller als man denkt …

… doch wenn man trotz alledem den vom Sachwalter anempfohlenen Versicherungsschutz aus Kostengründen vermeiden will, dann sollte man wenigstens darauf achten dass man mittels eines 4%-p.a.-Ertragskontos das Sparschwein bedient, um im Laufe der kommenden Jahre eine Finanzreserve sukzessive aufzubauen …

… denn Geld regiert nun einmal diese Welt … und umsonst ist nur der Tod …

… und deshalb wünschen wir uns von ganzem Herzen, dass jeder € für den BU-Vertrag „zum Fenster hinausgeschmissenes Geld“ ist … denn das Erleben des Nutzens eines Versicherungsvertrages zu vermeiden, sollte oberste Priorität haben!

Und falls bei Ihnen eines Tages der „Geldregen“ eines Lotto-Gewinns oder einer Erbschaft niedergegangen sein sollte, und Sie keine Absicherung mehr benötigen, dann können Sie diese Tools auch problemfrei kündigen …