Profi-Barometer & Sticker-Testat

Zielgerichtete Nutzung des Freistellungsauftrages zur Steuersenkung

Vermögensverwaltende Versicherungskonten …

… bieten eine Reihe von steuerlichen Vorteilen … egal ob bei der fondsgebundenen oder der zinsertragsorientierten Vermögensverwaltung …

Lassen Sie sich mit diesem KLICK von den konkreten Zahlen überzeugen

… denn während der Dauer des Vermögensaufbaus sind die Ertragszuwächse stets steuerfrei …

… und erst zum Zeitpunkt der Kapitalentnahmen wird die jeweilige steuerliche Komponente vom Staat hinterfragt …

Sie können also in der Konsumphase Ihrer Lebensplanung …

… z.B. einmal pro Jahr passgenau soviel steuerpflichtiges Geld aus dem Depot entnehmen, dass der Freistellungsauftrag im jeweiligen Jahr die steuerpflichtige Summe steuerfrei stellt …

… wenn Sie z.B. mit 60 Jahren beginnen, klug mit dem Taschenrechner zu arbeiten … dann haben Sie bis zum 80. Lebensjahr 20 x die Gelegenheit steueroptimierend aktiv zu werden … dafür brauchen Sie auch keine Finanzberater oder Steuerberater zu engagieren … die kosten schließlich noch zusätzlich Geld …

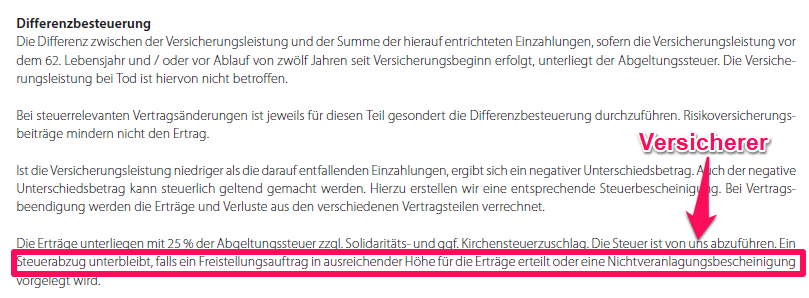

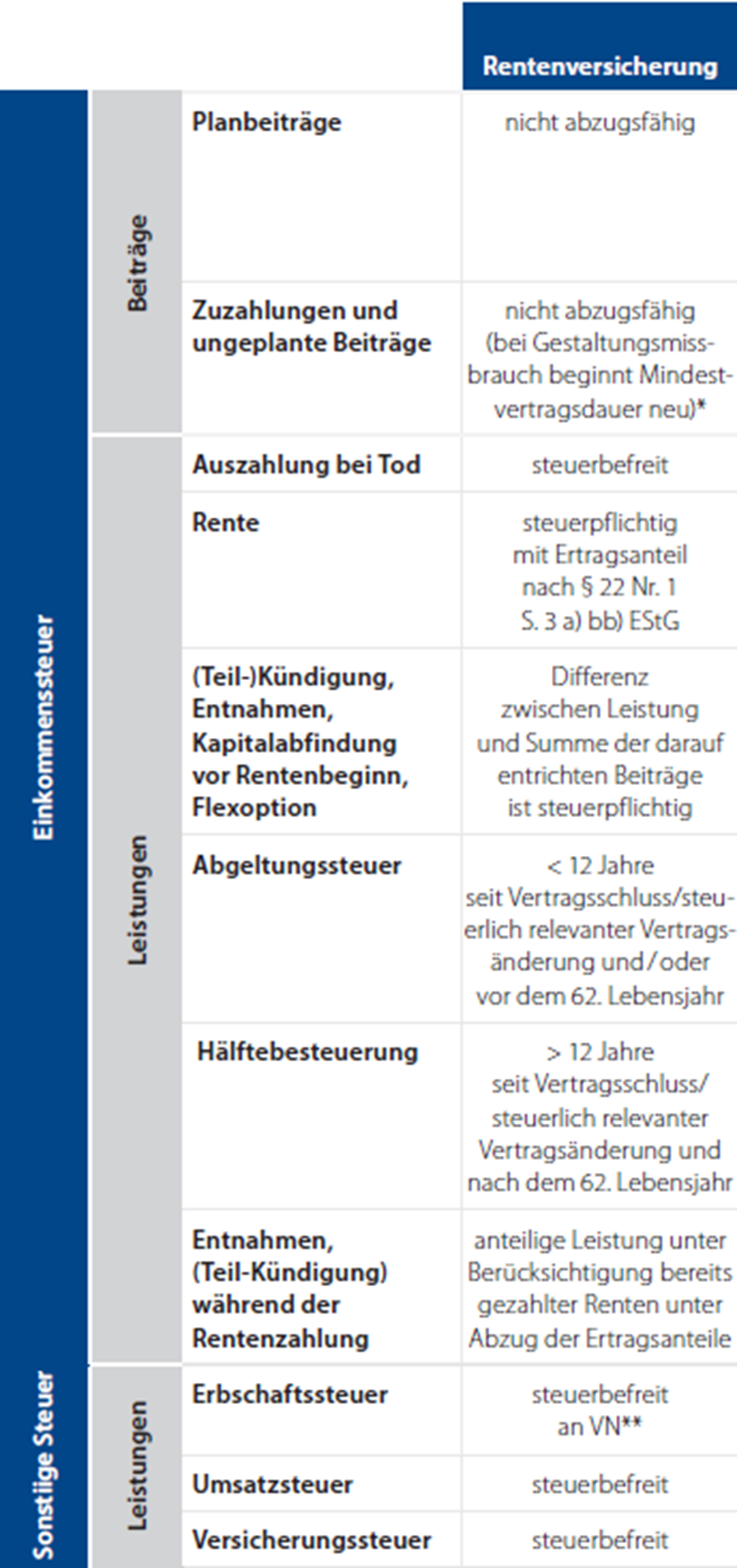

… Kapitalentnahmen nach dem 12. Jahr bzw. dem 62. Lebensjahr haben zudem den Vorteil der Hälftebesteuerung …

… also summasummarum ein gesetzeskonformer eleganter, transparenter und flexibler Lösungsansatz gemäß den jeweils gültigen steuerlichen Gegebenheiten …

… und wenn zum Ablauf des Vertrages im Alter von 80 Jahren noch steuerpflichtiges Geld im Depot sein sollte … dann haben Sie wahlweise die Möglichkeit die Höhe der steuerlichen Pflichten durch Nutzung der hälftigen Ertragsanteilbesteuerung im Rentenbezug zu reduzieren … oder Sie bezahlen Ihre Steuerpflicht, und verjubeln das Geld bis ans Ende Ihrer Tage bzw. überlassen Ihren Erben die Handhabung gemäß deren Wunschvorstellungen …

Quelle- IDEAL- Steuerguide-Komplettunterlagen-01-2019

… bei weitergehenden steuerlichen Fragen empfiehlt sich dann aber doch die …

Konsultation eines Steuerberaters