Ihnen sind die Angebote für eine BU-Rente zu teuer … sie wollen den bestehenden Vertrag mal auf Herz und Nieren prüfen?

… um es vorweg zu nehmen … die BU-Versicherung ist leistungstechnisch immer die erste Wahl … und dementsprechend auch die Beratungsempfehlung für den Sachwalter …

… doch unter bestimmten Umständen ist diese Vertragsart aber auch sehr teuer, oder unter Umständen ( teils oder komplett ) für Sie nicht versicherbar …

- … körperlich arbeitende Berufsgruppen müssen auf Grund des höheren Risikos auch teurer kalkuliert werden …

- … bei bestehenden gesundheitlichen Beeinträchtigungen bekommen Sie nur einen eingeschränkten Schutz angeboten, oder werden sogar abgelehnt …

- … Ihre finanziellen Rahmenbedingungen erlauben Ihnen keinen so teuren Vertrag …

… deshalb gilt die Faustformel … je jünger und je gesünder, desto preiswerter … und Sie sollten sich immer mit dem aktuell bestehenden günstigen Gesundheitszustand Ihren Vertrag einkaufen … je länger man wartet, desto größer werden die Risiken …

… dann ist es auf jeden Fall empfehlenswert, die Produktalternativen zu prüfen …

… denn ohne Schutz im Ernstfall dazustehen, ist besonders für junge Menschen fatal … gerade am Anfang des Berufslebens hat man nur geringen Schutz aus der gesetzlichen Rentenversicherung…

Spezial-Recherche für Mandanten

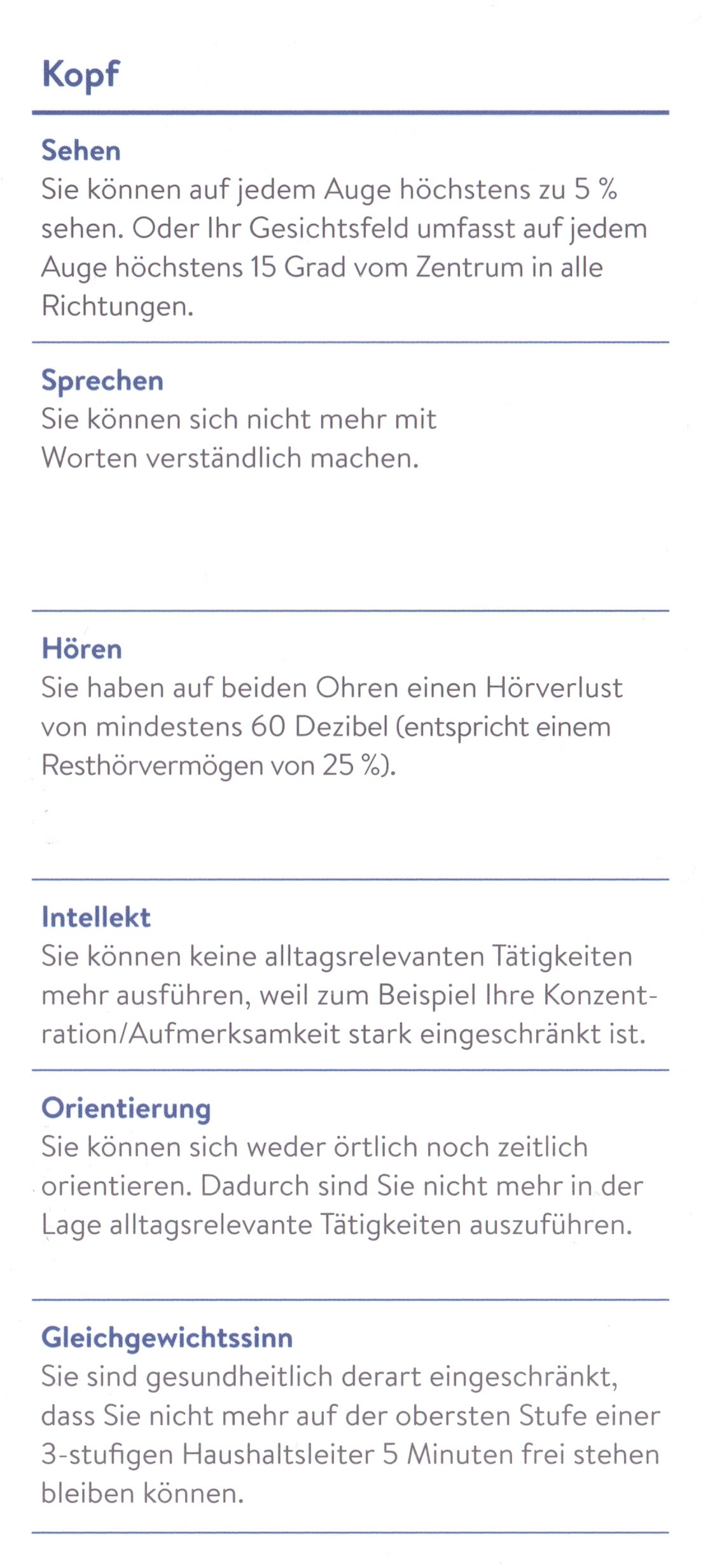

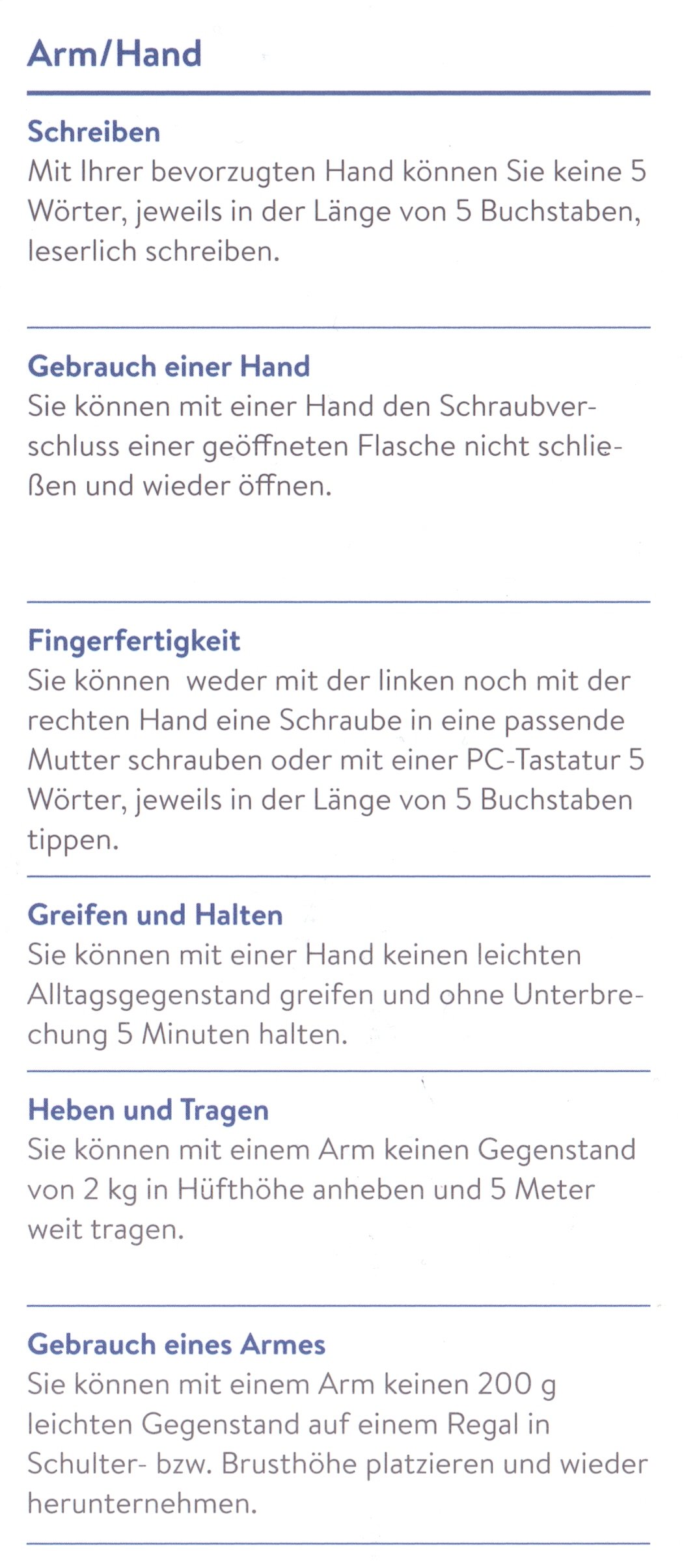

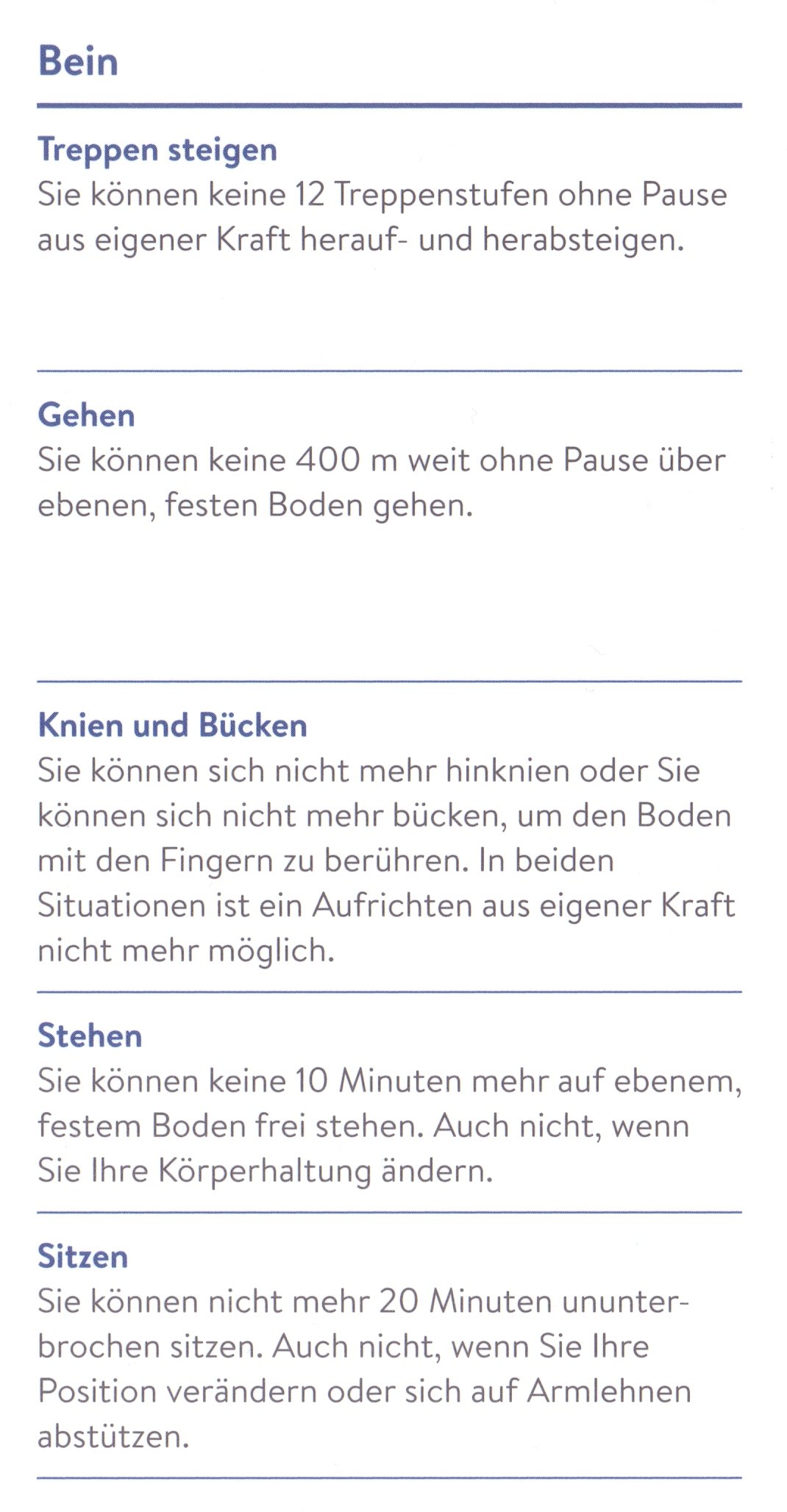

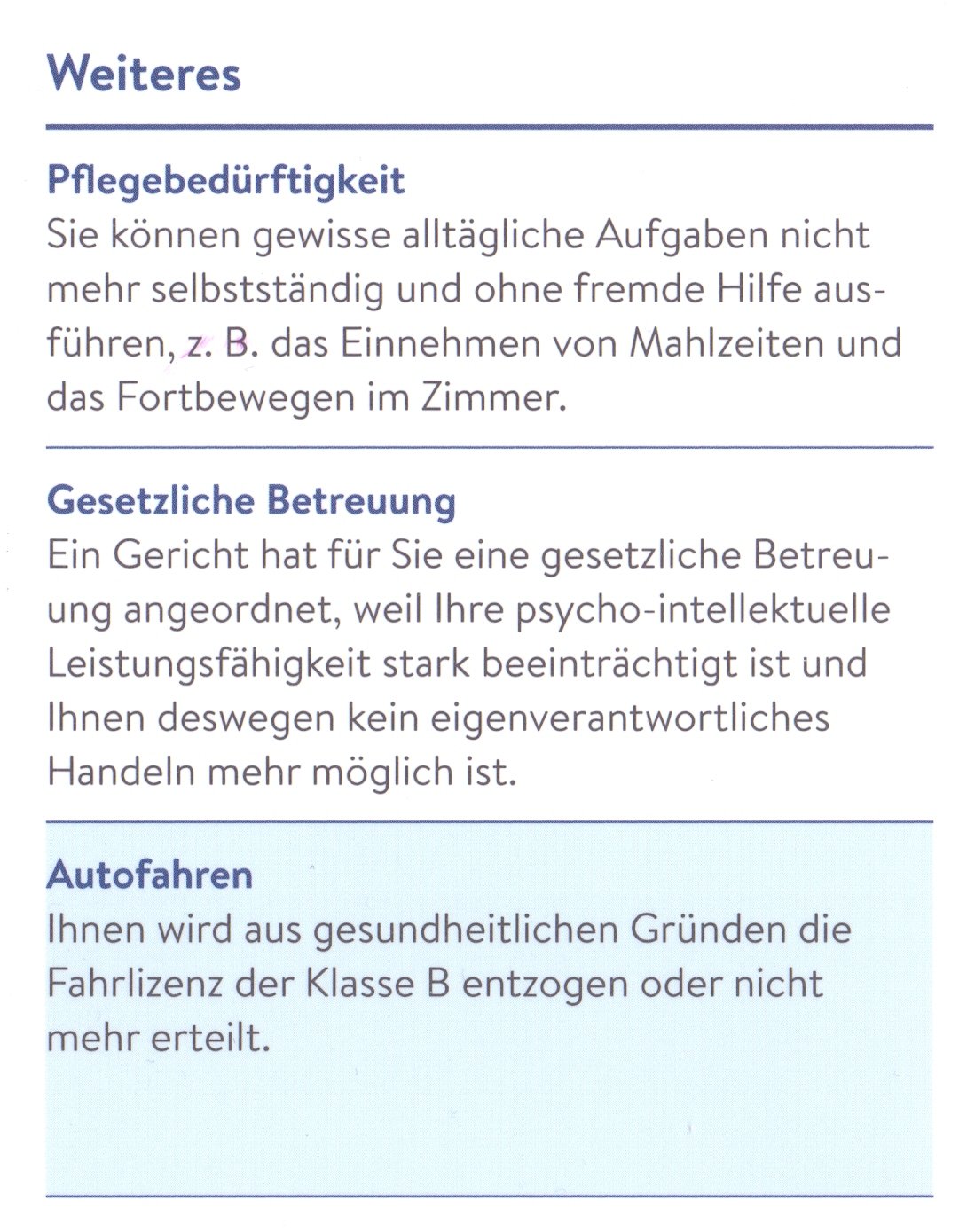

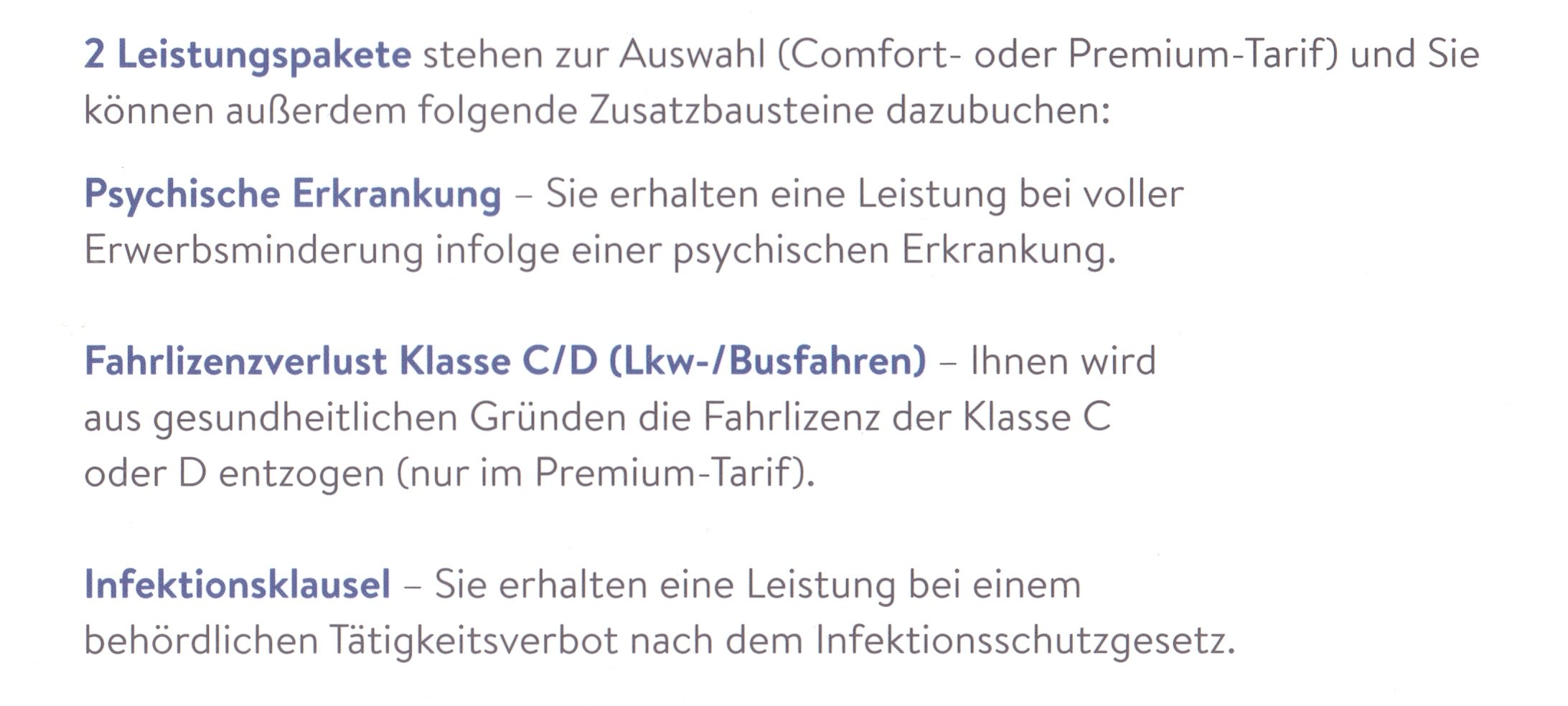

… und deshalb wollen wir an dieser Stelle mal etwas genauer eingehen auf den Schutz der Grundfähigkeiten …

… denn auf Grund der Transparenz bei den Leistungsauslösern sind diese Policen ein gut verständliches Produkt für Verbraucher …

… zusätzlich können Sie bei dieser Produktart auch noch flexibel mit den passenden Modulen Ihren Vertrag individuell auf Ihre Bedürfnisse anpassen …

… da bleibt eigentlich nur noch die Frage offen, wie sich diese Alternative preislich zu einem BU-Vertrag verhält …

… und deshalb gestatten Sie uns Ihnen dies etwas näher zu erläutern, am Beispiel eines körperlich tätigen Berufes …

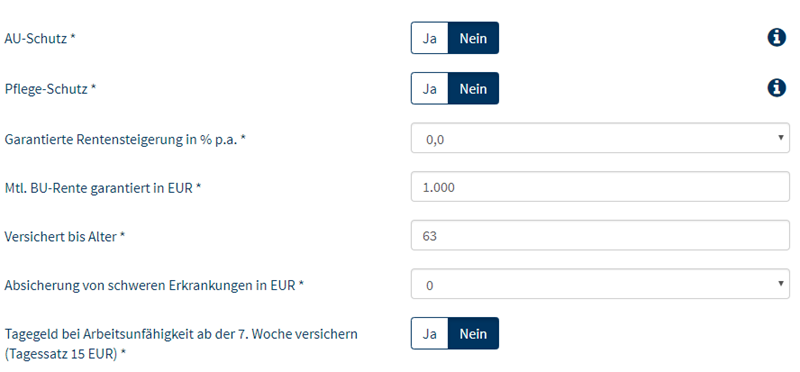

… und das Ganze in einer übersichtlichen Basis-Ausstattung …

… alternative Gestaltungsvarianten können Sie jederzeit bei uns abrufen …

Was kostet der BU-Schutz in dieser Konstellation?

Was kostet der Schutz der Grundfähigkeiten als alternative Variante?

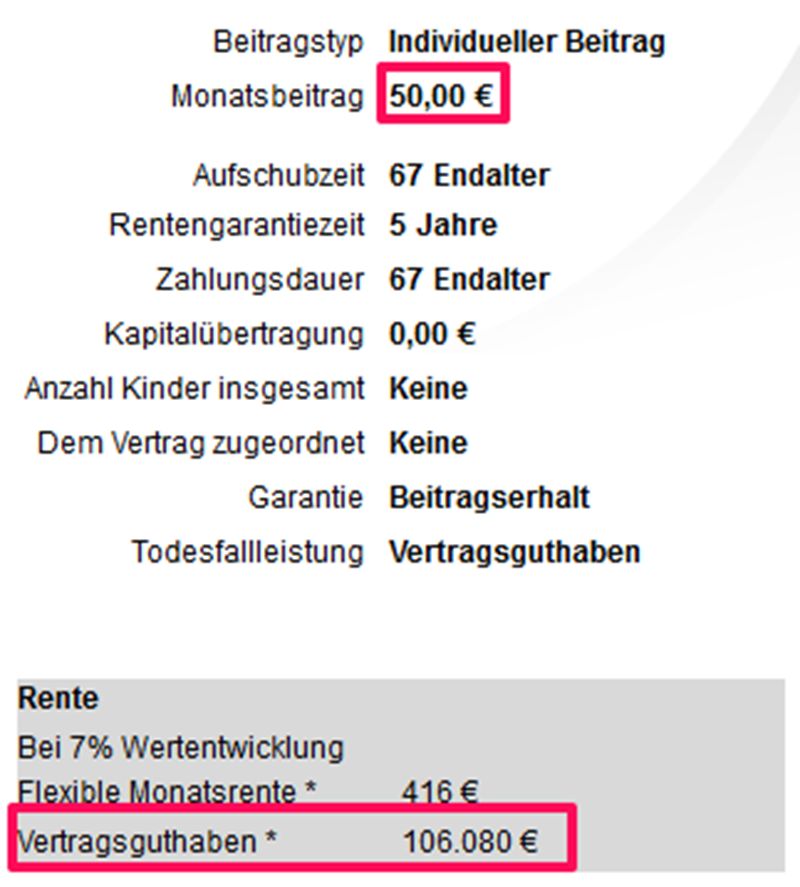

… und wenn der/die junge Mann/Frau z.B. die gesparten 50 € in einen professionellen Vermögensaufbau stecken sollte …

… und vielleicht noch die möglichen Fördergelder zusätzlich mit einsammelt … dann verschwindet das Schreckgespenst der Altersarmut ganz fix in der Versenkung … es läppert sich halt, wenn man pfiffig ist …

… in dieser spezifischen Konstellation also quasi eine „kostenlose“ Altersvorsorge …

… denn niemand muß das Rad neu erfinden … zu allen Zeiten gab es immer wieder die gleichen funktionierenden Regeln:

- Wer den Pfennig nicht ehrt, ist die Mark nicht wert …

- Was Hänschen nicht lernt, lernt Hans nimmermehr …

- Von Nichts kommt nichts …

- Man wird reich vom Geldbehalten, und nicht vom Geldausgeben …