Profi-Barometer & Sticker-Testat

Sparschweine für Kinder

Egal was Ihnen bisher erzählt wurde …

… wenn Sie all die Vertreterangebote in Ruhe auf Herz und Nieren geprüft haben, dann wird Ihnen aufgefallen sein, dass es im Grunde hinter all den bunten Prospekten & Verkaufspräsentationen im Endeffekt immer nur um fünf Produkttypen geht …

… alle haben Pro & Kontra … und die verzweifelt gesuchte eierlegende Wollmilchsau ist eine Fata Morgana für Gläubige …

… jeder Kaufinteressierte muß prüfen & abwägen … egal ob Eltern oder Großeltern das Geld ins …

… einspeisen, ein jeder möchte einen sicheren Hafen für den Spargroschen … wir hoffen also stark, dass niemand die gefährliche Geld im Schuhkarton -Idee praktiziert!

Tagesgeldkonten

Pro

- im Normalfall keine Kosten

- Einlagensicherheit bis 100.000 €

- jederzeitige kurzfristige Verfügbarkeit

Kontra

- keine Zinshorizonte auf Sicht

- schleichende Geldvernichtung durch Inflations-Gegenspiel

Hier finden Sie die aktuell verfügbaren Konditionen

Bausparvertrag

Pro

- wenn Ihr Kind heute schon Hausbaupläne hat … ran an den Speck!

Kontra

- keine nennenswerte Verzinsung

- Bausparverträge sind Kreditbeschaffungsinstrumente

- Abschlußgebühren

Googeln Sie sich Ihren Bausparverkäufer in der Nähe

Klassischer versicherungsbasierter Überschuß-Vertrag

Pro

- unbegrenzte Einlagengarantie

- Grundverzinsungsgarantie

- Überschußbeteiligung

- aktueller Ertragshorizont 3-4% p.a. bei Spitzenanbietern

- ratierliche Kostenverrechnung & Optimaleignung für Planungshorizont 5-10 Jahre

Kontra

- jahrzehntelange Verleumdung eines bewährten Produktes durch interessierte Kreise

- mittel- und langfristig keine Ertragschance über 5%

- Langweiligkeit aus Sicht des Giergetriebenen

- Langfristig, bei Planungen von 15 Jahre & länger, schlug Investment immer die klassische Police

Fondssparplan bei einer Investmentgesellschaft

Pro

- kein Sparzwang

- jederzeitige Zuzahlungen möglich

- ErtragsChance auch über 5% und mehr

Kontra

- keine Einlagengarantie

- relativ hohe Mindestsparquoten

- volles Kursschwankungsrisiko

- Beschränkung auf Fonds der jeweiligen Fondsgesellschaft

- Abschlußgebühr bei jeder Einzahlung

- zusätzlich jährliche Depotgebühr auf den Deckungsstock

- Umschichtungsgebühren bei jeder Transaktion

Fondsdepot bei einer Versicherungsgesellschaft

Pro

- flexible Rahmenbedingungen zur ratierlichen Sparquote

- jederzeitige Zuzahlungen möglich

- Mindestsparquoten ab 10 € möglich

- breites Fondsplitting bereits ab 25 €

- ErtragsChance auch über 5% und mehr

- einbaubare Einlagengarantie

- breitaufgestellte ETF-Basierung möglich

- Fondskauf ohne Ausgabeaufschlag

- mehrfach gebührenfreie Umschichtungen pro Jahr möglich

- staatlich gedeckelte & kontrollierte Kostenstrukturen

Kontra

- keine Eignung für den Planungshorizont 5-15 Jahre durch die Kostenverrechnung in den ersten 5 Jahren

- Verunsicherung durch hartnäckige Vorurteile aus veralteten Informationsquellen

Unser Standpunkt zum Wohle Ihres Kindes …

… ist aus professioneller Sicht wie folgt definiert …

… entscheidend ist für Ihr Kind, was am Ende rüberkommt … gerne dürfen Sie auch die Inflationsrate gegenrechnen … spätestens dann streichen Sie aus logischen Gründen – Tagesgeldkonto & Bausparvertrag – von ihrer Liste.

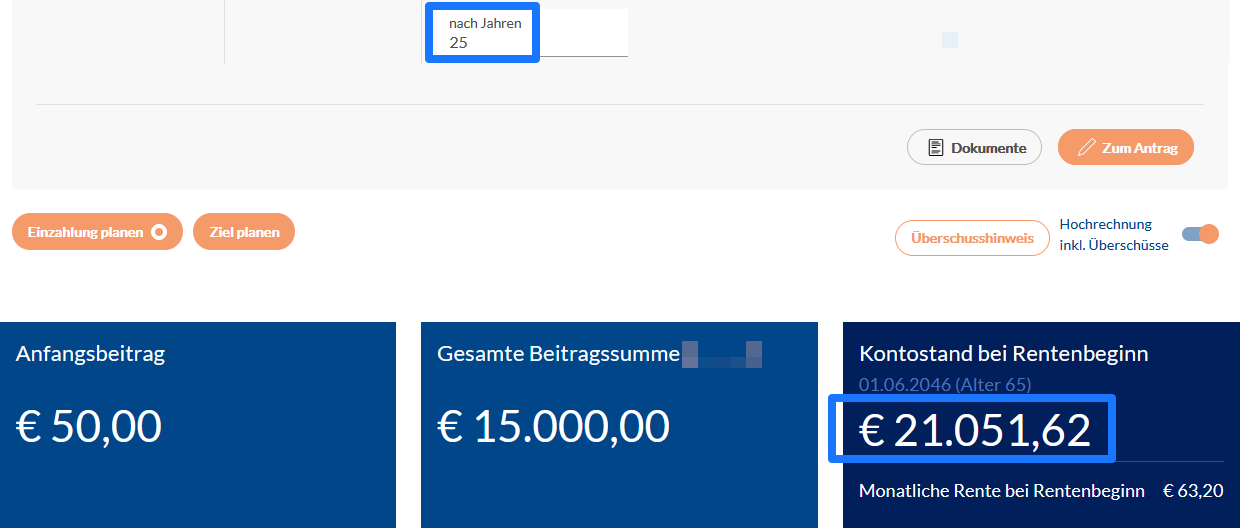

In Abwägung aller Vorteile & Nachteile der verbliebenen Kandidaten, empfehlen wir aktuell zwei konkrete Alternativen … wir geben Ihnen hier die erwartbaren Ablaufergebnisse gemäß folgender Parameter …

- Sparquote mtl. 50 €

- Planungszeitraum 25 Jahre

… zur Kenntnis …

Klassischer sicherheitsorientierter Lösungsansatz

Mindestanlagebetrag – mtl. 50 €

Rechnen Sie in Eigenregie jede beliebige Variante

Renditeorientierter Lösungsansatz

Mindestanlagebetrag – mtl. 25 €

Fordern Sie eventuell gewünschte Variationen hier an

Beide Produkttypen sind in summa kostentechnisch gleich ausgestattet … der Gesetzgeber deckelt & kontrolliert dieses oft kontrovers diskutierte Thema … Leistung hat im Leben immer einen Preis … also schauen Sie genau darauf was hinten rauskommt … nur Narren suchen nach „kostenlos“ arbeitenden Sklaven, und erwarten von denen dann Spitzenleistungen …

… selbst im alten Rom mußten die Sklavenhalter Kost & Logis Ihrer Arbeitssklaven refinanzieren, denn umsonst ist nur der Tod … wer also endlos über die Kosten schwadroniert, kaschiert zumeist sein Unwissen über fundamentale Zusammenhänge.

Durch die ratierliche Kostenverrechung beim klassischen Produkt versuchen wir für Sie den Rendite-Nachteil gegenüber der fondsgebundenen Lösung zu mildern … aber Sicherheit kostet Geld, und darum ist die Sparkonto-Variante tendenziell am besten für den Vermögensschutz bei Einmalbetragsanlagen – Zielhorizont-5-15-Jahre – geeignet …

… bei Eltern-Planungen mit dem Zielhorizont-ab-15- Jahre tendiert unsere Gestaltungsempfehlung eindeutig in Richtung des renditeorientierten fondsgebundenen Lösungsansatzes …

… wenn Sie dann die Laufzeit für Ihr Kind noch mit Endalter-Rentenbeginn-Kind ausstatten, dann ersparen Sie ihrem Sprößling später die erneuten Verwaltungskosten eines neu zu kaufenden Depot-Produktes … das Kind kann dann später seine eigene Anlagestrategie durch kostenfreies Umswitchen realisieren.

Die Eltern entnehmen in Phase-1 zum Wunschzeitpunkt im Bestandsdepot das benötigte Geld für das Zielprojekt …

+++ Führerschein bezahlen +++ Moped kaufen +++ Studienkosten refinanzieren +++

… gebührenfrei …

… und das Kind nutzt danach in Phase-2 das verwaltungstechnisch bereits bezahlte Depot für die eigene private Strategie zum Schutz vor der Rentenlücke … Vermeidung von Doppel-Kosten ist eine der klügsten Ideen … ihre Kinder werden später in Dankbarkeit am ( leider unvermeidlichen ) Elterngrab ihrer Weitsicht gedenken.

Wir hoffen, damit etwas Ordnung in das Wirrwarr der Medien-Meinungen gebracht zu haben … denn gerade durch die Journalistenberatungen geistern, mangels staatlich geprüftem Update-Wissen, immer noch völlig veraltete Informationen durch die wabernde Social-Media-Landschaft … das Ganze multipliziert sich dann noch durch die Blogger-Laien im Netz zu einer unheiligen Allianz.

Strategie-Idee-1

Ab 75 € könnten Sie mit einem Mischdepot sogar die Vorteile aus beiden Welten für sich vereinen … so hätte man am Ende vielleicht doch noch die eierlegende Wollmilchsau geschafft.

Strategie-Idee-2

Auch wenn Sie Ratensparen vermeiden wollen, können Sie in beiden Varianten die Flexibilität der beiden Lösungsansätze für Ihre Zwecke nutzen … wir haben dies an einer AVATAR-DEMO von einmalig 10.000 € aufbereitet … wenn Sie 1000 € planen sollten, teilen Sie einfach die Ergebnisse durch 10 …

Mit diesem Klick kommen Sie zur DEMO

Unser Fazit:

… lassen Sie stets stressfrei Ihr Bauchgefühl entscheiden … nur was Sie wirklich komplett verstanden haben, das sollten Sie letztendlich auch kaufen … Ihr Individueller Anleger-Typus ist immer der Maßstab der Dinge …

… denn es ist Ihr …

… hart erarbeitetes Geld, was zum Wohle der Kinder investiert werden soll …

… und Sie sollen in den kommenden Jahren immer ruhig schlafen können … mit beiden Varianten können Sie in diesem Sinne eine gute Wahl treffen.

Kein Sachwalter hat eine spezielle Präferenz zum Produktgeber … wir orientieren uns, sofern wir von Ihnen damit beauftragt werden, bei der Wahl des Produktgebers für unsere Mandantschaft an unserem Praxis-Wissen zur Service-Qualität …

… in mehr als 30 Jahren Umgangserfahrungen haben wir da klare Erkenntnisse sammeln dürfen … wir lassen Sie gerne an unserem Wissen teilhaben.

Sie favorisieren alternativ einen bestimmten konkreten Produktgeber? … kein Problem, denn Sie sind der Boss

Schicken Sie uns die Informationen zu Ihrer Wunschkonfiguration

… wir beschaffen Ihnen das VVG-konforme Komplett-Angebot, und gewährleisten eine zügige Antragsabwicklung bis zur Police in ihren Händen.

Wir freuen uns auf ein langjährige Zusammenarbeit!