Profi-Barometer & Sticker-Testat

Alternativen zum aktienbasierten Investment

Wer suchet, der findet …

…. aber immer mit der Zielvorgabe Einlagengarantie!

… wir haben deshalb mal wieder unseren Diplom-Kriminalist für Sie auf Fahndung geschickt … und siehe da … das schnüffeln zum Nutzen der Mandanten/innen lohnt sich, wenn man den richtigen Riecher hat …

Alternative – 1 – Tagesgeldkonto

… kaum Ertrag … denn nach Ablauf der „Köderfrist“ für Neukunden reduzieren die Banken ganz fix nach ein paar Monaten wieder auf knapp über 0 € … oder verlangen demnächst vielleicht auch noch Strafzinsen zu Lasten Ihres Kontos …

… dafür ist ihr Geld aber sicher und kostenfrei verwahrt … immer noch besser als im Schuhkarton unter dem Bett … mit Strafzinsen mieten Sie bei Ihrer Bank aktuell also quasi einen Tresor … insofern ist das Ganze sogar noch preiswert …

… der kaum existierende Ertrag macht sich vor allem in der Sparplan-Variante negativ bemerkbar …

… aber prüfen Sie einfach selbst, ob die Ihnen zur Auswahl gestellten Offerten in der Liste Ihren Vorstellungen entsprechen …

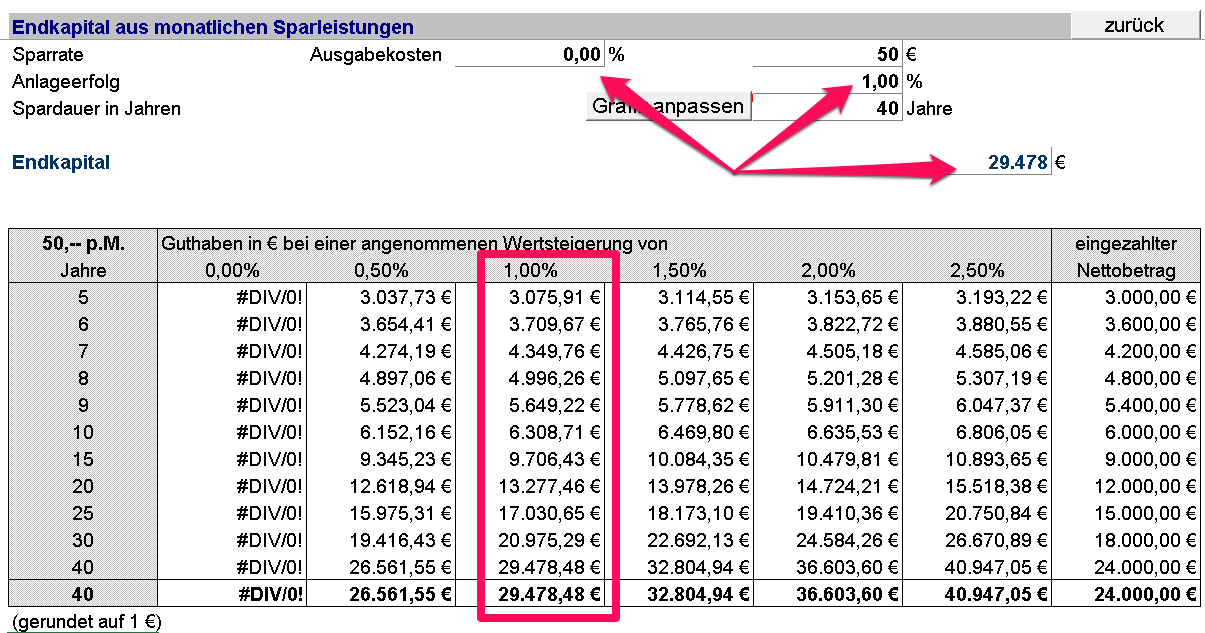

Berechnen Sie schnell und einfach Ihre eigene Variante … ein Klick genügt …

… beim Tagesgeld finden die Kostenfetischisten das Optimum … doch seriös betrachtet sind die jährlich sich wiederholenden Ertragsverluste über die Jahre additiv die höheren Kosten … spätestens ab dem 3. Jahr wird der Kostenvorteil zum Ertragsnachteil …

Für Ertragsinteressierte …

… sollten wir deshalb also unser Trüffelschwein noch ein wenig weiterschnüffeln lassen …

… orientieren sollte man sich dabei aber an den Spitzenreitern in der Branche …

… und deshalb versorgen wir Sie hier mit den aktuellsten Sachinformationen zum Thema …

Alternative – 2 – Ertragskonto-Garantiezins-Depot

… unbegrenzte Einlagen-Garantie & solide Ertragslage … und dazu 3-4% p.a., je nachdem für welchen Anbieter Sie sich entscheiden … das läppert sich über die Jahre …

… doch bitte niemals vergessen … durch die Produktkosten sind Ertragskonten trotz jederzeitiger Kündbarkeit für eine tagesaktuelle Verfügbarkeit nicht geeignet … für diesen Zweck haben Sie sich ja ein optimales Giro-Konto gesucht bzw. unterhalten Sie als pragmatischen Notfall-Puffer ein separates optimales Tagesgeldkonto …

… die kluge Verwendung der Ertragskonten ist für den Planungshorizont 3 – 15 Jahre konzipiert … und ab dem 3. Jahr bekommen Sie gratis, quasi als Sahnehäubchen für echte Geldanleger, die gleiche Flexibilität für Einzahlungen oder Zuzahlungen wie mit dem altgewohnten Sparbuch … nur eben heutzutage papierfrei und mit Online-Kontenzugang …

… vergleichen Sie einfach selbst einmal die Ertragszahlen mit den jährlich wiederkehrenden minimalen Zuwächsen beim Tagesgeld … dann werden Sie ganz schnell nachdenklich … doch jeder ist letzendlich seines eigenen Glückes Schmied …

-

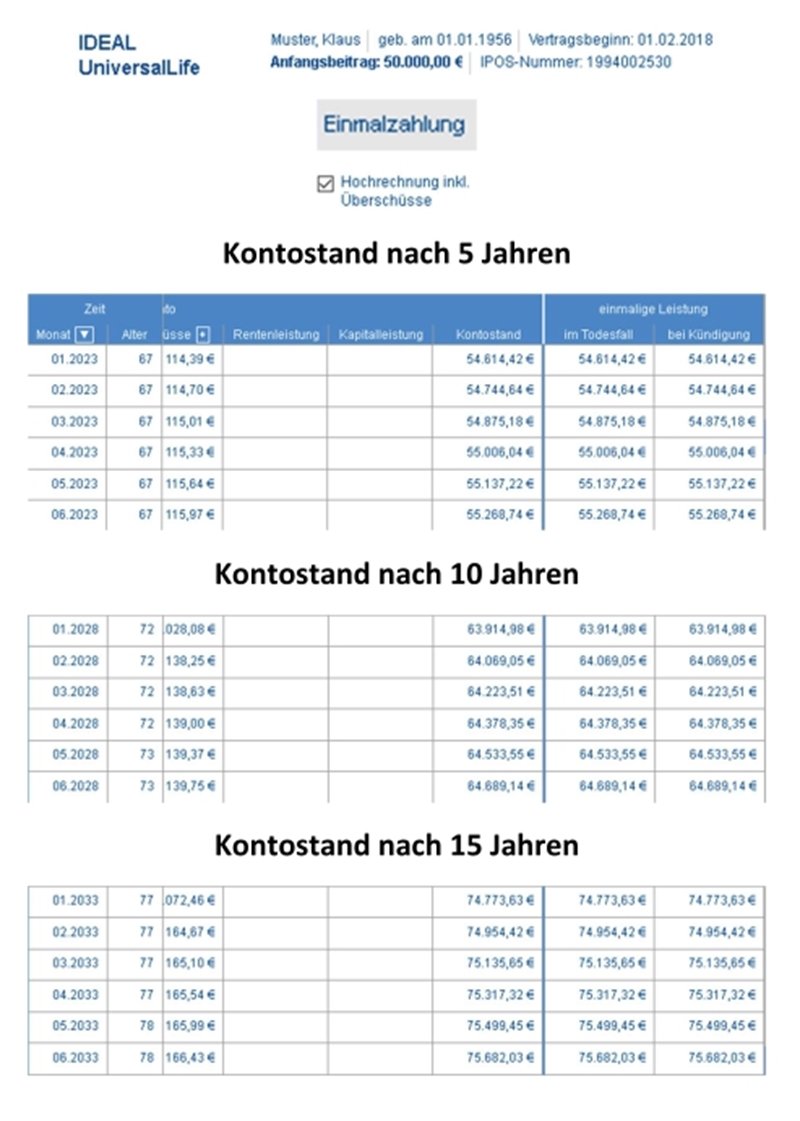

Variante Einmalbetragsanlage

-

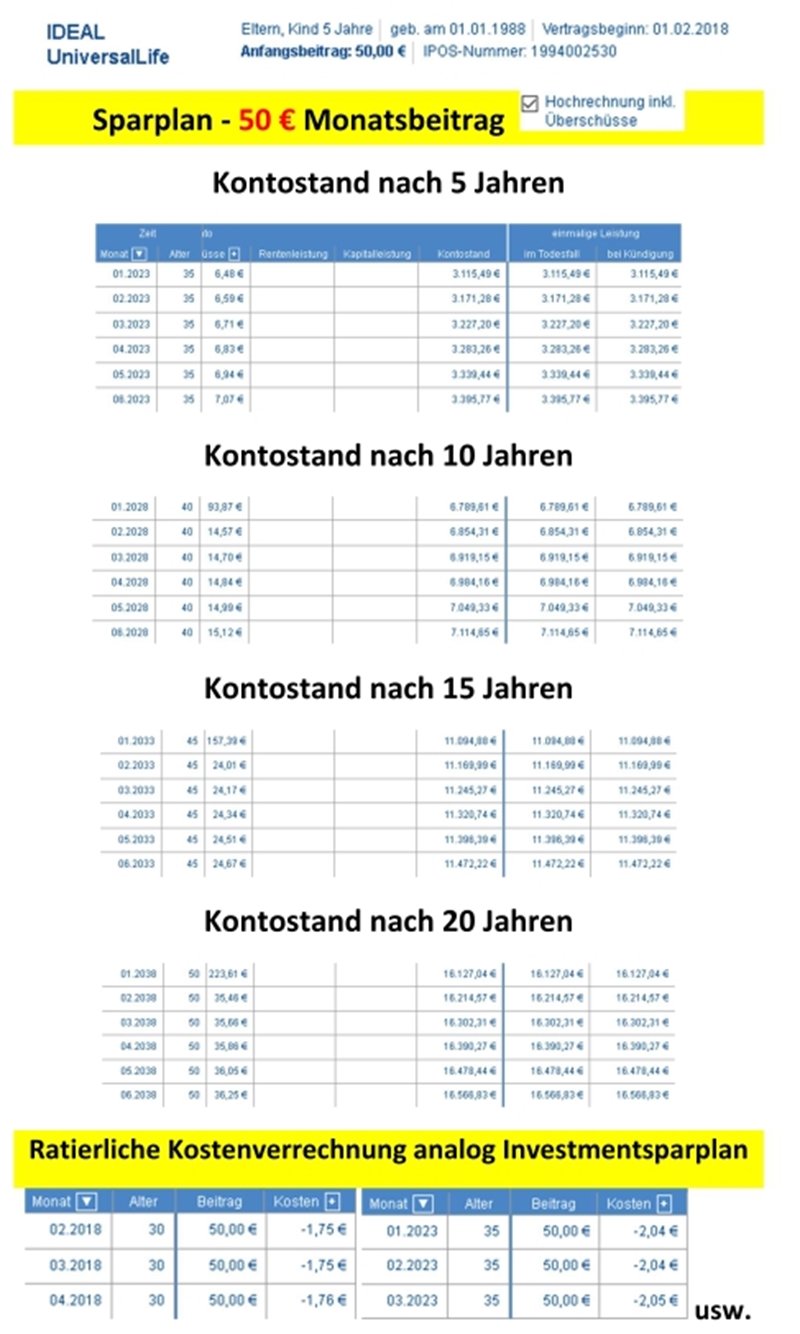

Variante Sparplan

… die hier praktizierte Kostentransparenz ist der vielleicht wertvollste Pluspunkt für die kostenoptimierten modernen Produkte … gerade Depot-Inhaber ärgern sich jedes Jahr, wenn Sie merken wieviel € für Depotgebühren ihnen in Rechnung gestellt werden … nehmen Sie also einfach einmal den Taschenrechner … und sie merken ganz schnell, dass Kostenhalbierung keine Zauberei sein muss …

… man braucht dafür nur die eigene Trägheit überwinden, und sich für einen Wechsel entscheiden … natürlich können Sie auch Ihren aktuellen Bankberater mit dem Wunsch zur Kostenhalbierung nerven … manchmal geschehen auch Wunder … wir drücken allen Optimisten ehrlichen Herzens hierfür die Daumen …

… doch wenn Ihnen kein Erfolg beschieden sein sollte, dann steht Ihnen ja immer via Profi-Kontakt noch Plan-B auf Zugriff … die Kooperation jedenfalls läßt sich sehr effizient & transparent gestalten …

Basisrechnung: Ertrag – Inflationsrate = Netto-Gewinn … das Planungsfundament

… und wer auf das Markenbewußtsein schwört, und am ruhigstens schläft wenn er auch den Namen seines Vermögensverwalters seit vielen Jahren kennt …

… für den platzieren wir das Ertragskonto auch gerne bei der altbewährten Allianz-Versicherung …

… denn schließlich sind Sie der Boss, und Ihr Wunsch ist uns Befehl!

… zudem ist es bei mittel- und langfristigen Finanzplanungen sehr wichtig, solide Partner auszuwählen … denn nur dann bleiben Ihnen auch die bösen Überraschungen mit den lukrativen Leimködern erspart …

Ich denke, es lohnte sich für Sie mal mit wachsamen Augen auf Ihre Finanzplanungen zu schauen … wenn man die Weichen richtig stellt, dann erreicht man auch seine Ziele!

Lassen Sie sich Ihr Individual-Angebot zuarbeiten … ein Klick genügt …

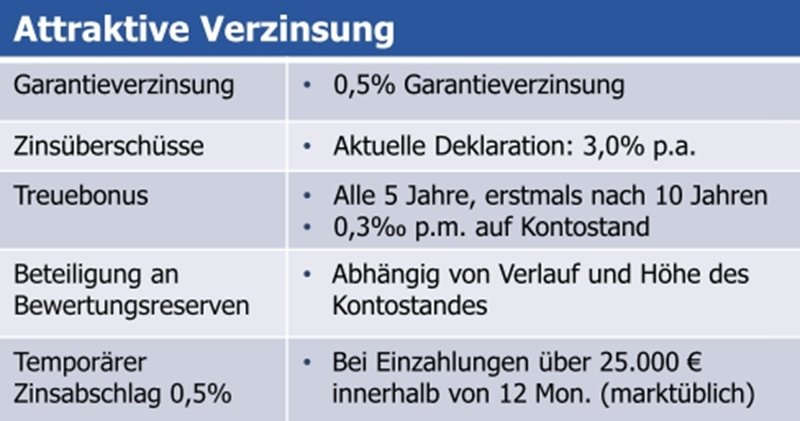

Rahmenbedingungen für das Ertragskonto

Sicherheitsorientierung