Profi-Barometer & Sticker-Testat

2% 4% 6% 8% – Wer will, wer will, wer hat noch nicht?

Spekulative Prognosen oder Garantie-Zinsen ? …

… Äpfel oder Birnen ? … es gibt kaum ein Informationsfeld, wo den Normalbürgern Ihre Phantasie so durchgaloppiert … und die Verkäufer aller Coleur setzen genau auf die möglichen Blendeffekte, welche man mit Zahlen-Gaukeleien erreichen kann.

2% 4% 6% 8% 9%

Prognosen sind angenommene Ertragslagen auf Basis von gestrigen Erfahrungen ohne Garantie für die Zukunft

Menschen sind es aber gewohnt Hartgeld im Geldbeutel zu haben … die Euro- € -Euro die sich gestern dort befanden, die werden auch morgen noch genau so da sein … das erwartet man dann auch instinktiv vom Fondsparen …

… und wenn 3-4% p.a. – Zinsen auf dem Sparbuch gut geschrieben werden, dann hat man danach mehr Geld auf der Haben-Seite … und dieses Mehr an Geld bleibt auch dort stabil erhalten … auch dies erwarten gerade die Neueinsteiger dann irgendwie automatisch beim Fondsdepot.

Doch bei Fonds-Produkten aller Art ist das völlig anders … während der Laufzeit des Vermögensaufbaus besitzen Sie als Fondssparer niemals Geld … sie kaufen Monat für Monat Fondsanteile Ihrer Wahl, sie tauschen also immer Ihr Geld, egal ob privater Sparbeitrag oder staatliches Fördergeld, stets um … und besitzen danach deshalb auch immer nur …

Stückzahlen an aktienbasierten Wertpapieren

… und darum bekommen Sie auch niemals Zinsen gutgeschrieben … denn die Wertsteigerung Ihrer gekauften Stücke realisiert sich durch die Kursgewinne … doch Kurse steigen & fallen ständig … es ist also wenig erhellend, wenn man an einem x-beliebigen Tag auf einen Kontoauszug schaut … dort wird einem nur gezeigt, was man am Tag-X für den Verkauf der Anteile bekommen hätte …

… Profis erkennt man immer daran, dass Sie bei einer Kontoauszug-Auswertung logischerweise noch zusätzlich die mittel- und langfristigen Kurs-Bilanzen daneben auf dem Tableau bzw. Desktop liegen haben …

… nur so kann man sich ein reales Bild zur Qualität eines Fondsdepots machen … Laien hingegen schauen auf die €-Zahl auf dem Kontoauszug, welche per se im Hier & Jetzt einer zwischenzeitlichen Bestandskontrolle völlig irrelevant ist … denn am Tag des Lesens des Kontoauszuges sind andere Börsenkurse aktuell … die Geld-Bewertung kann also am Tag-X naturgemäß höher oder tiefer sein.

Wieviel Rendite p.a. ist denn nun realistisch? …

… so oder so ähnlich fragen uns die Mandanten regelmäßig, wenn wir für fondsgebundene mittel- und langfristige Vermögensplanungen, d.h. mindestens 15 Jahre, eine Kalkulationsgrundlage haben wollen.

Wir haben deshalb unseren Diplom-Kriminalist mal wieder auf die Fahndung geschickt …

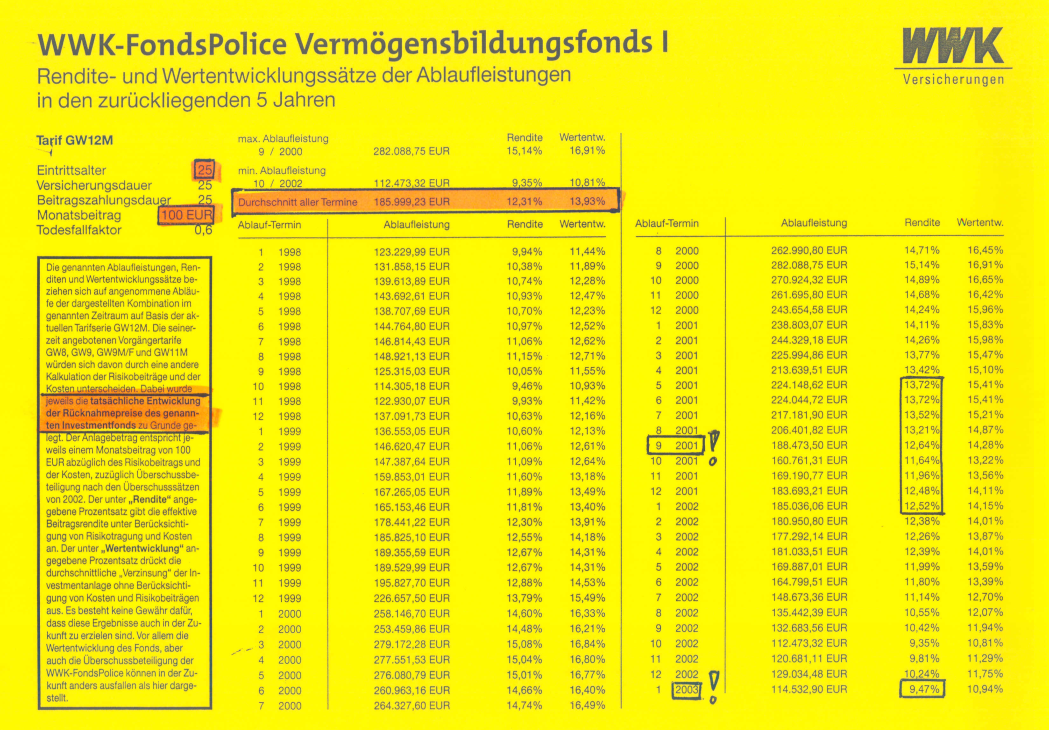

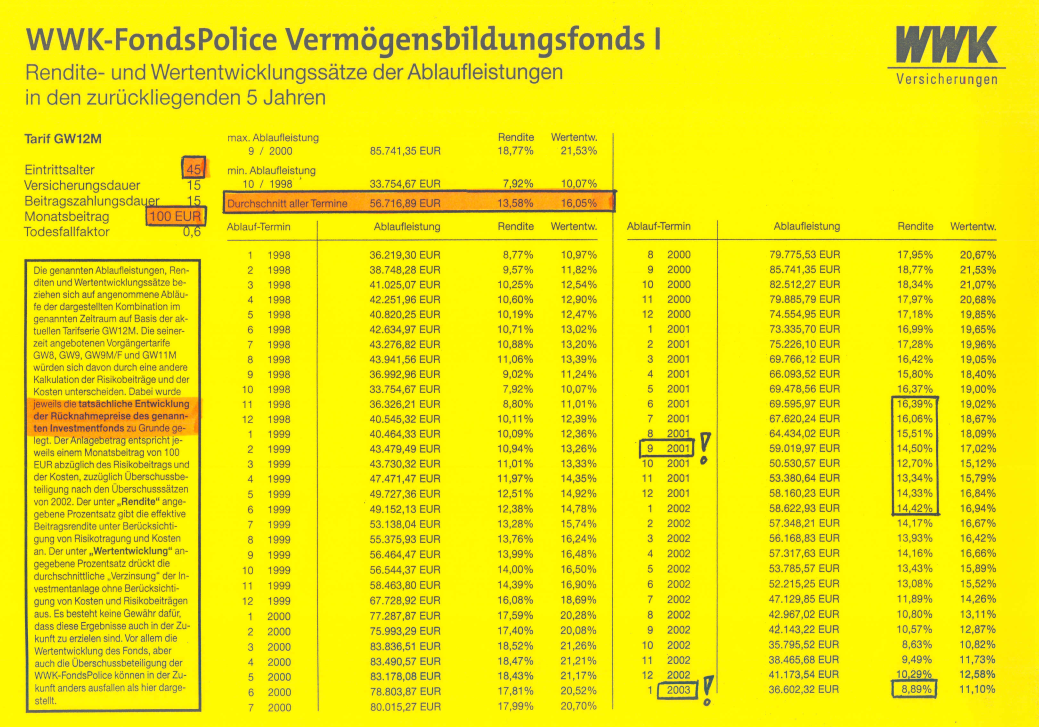

… und in den Archiven können wir nach mehr als 30 Jahren Praxisarbeit mit Fondspolicen auf einen Fundus echter Policen aus der Vergangenheit zugreifen … er hat nun pragmatischerweise mal zwei typische Altersgruppen herausgezogen …

Eintrittsalter 25 Jahre

Eintrittsalter 45 Jahre

… und Sie können hier sehr schön erkennen, dass je länger Ihr Geld investmenttechnisch für Sie arbeiten kann, desto sicherer sind auch die Ertragslagen, egal ob die Kurse oben oder unten sind …

… am wertvollsten sind die Fondsdepots gerade für die Sparschweine unserer Kinder … nicht nur wegen der maximalen Kummulationszeiten, sondern vor allem weil in den kommenden 50 – 60 Jahren mit an Sicherheit grenzender Wahrscheinlichkeit auch „stürmische Zeiten“ kommen werden …

… und in welcher Währung das Kind beim Verkauf der Fondanteile später sein Geld ausgezahlt wird, steht vermutlich noch in den Sternen … schon die Eltern müssen vielleicht ja schon die sich dank der Schuldenpolitik anbahnenden Turbulenzen live erleben …

… doch Sachwerte waren im monetären Ernstfall schon immer der sicherste Parkplatz für Vermögenswerte … Aktien & Immobilien werden bei Geldumbewertungen niemals halbiert-gedrittelt-geviertelt … und Kurse erholen sich wesentlich schneller als mühsamer Zinseszins-Aufbau, für den dann vielleicht die biologische Restzeit fehlt …

… Vergleichen aber …

… kann nur man gleiche % – Prognose-Reihen …

… doch egal, an welche Renditewahrscheinlichkeit Sie glauben …

… Hauptvorteil von fondsgebundenen Produkte war & ist & bleibt auch in der Zukunft, dass die Anleger zusätzlich zur von uns anempfohlenen Planungsgrundlage von maximal 6% p.a. nach Verkauf der Fondsanteile immer noch am Ende der Laufzeit durch eine günstige Spekulation einen höheren Ertrag erwirtschaften können …

… dieses Sahnehäubchen bleibt Ihnen bei Produkten mit Sparbuch-Qualität verwehrt … darüber haben Sie bei zinsbasierten Produkten mittels der unbegrenzten Einlagengarantie eine ruhigen Nachtschlaf, da die Hektik der Börsenberichte sie nicht juckt … diese garantierte Einlagensicherheit können Sie im fondsgebundenen Bereich gegen Aufpreis dazukaufen bzw. bekommen Sie via der Fördergeldprodukte automatisch dazugeliefert.

Es gibt nunmel keine „eierlegende Wollmichsau“ … und deshalb sollte man auch immer diese beiden unterschiedlichen Finanzinstrumente unter Vertrag haben …

Für kurz- und mittelfristige Planungen von 3 – 15 Jahren den zinsbasierten Spartopf

&

Für mittel- und langfristige Planungen von 15 – 40 Jahren den fondsbasierten Vermögensaufbau

… nur so können Sie sich eine ausgewogen prozentual gewichtete Vermögensstrategie gemäß Ihrer Lebensplanung zulegen … und mit der Schemel-Strategie könnten Sie sogar ein Drei-Punkt-Fundament legen.

Bei weitergehenden Fragen rufen Sie einfach mal durch