Profi-Barometer & Sticker-Testat

Halbierung der Depotgebühren

Vermögensbewahrung ist existenziell …

… und verlangt in erster Linie vom Eigentümer den Schutz des vorhandenen Geldes …

… und Gebühren-Halbierung ist keine Zauberei … das gilt vor allem, wenn man auf ein Gebührenmodell mit fallenden Depotgebühren zurückgreift …

… da braucht es kein Detektiv-Fachbuch , oder einen Abschluss als Diplom-Kriminalist an der Humboldt-Universität , um zu erkennen, dass man hier wachsam sein sollte … und deshalb mal ein Quick-Check zu den Alternativen …

… das gute alte Kopfkissen, oder der Schuhkarton unterm Bett …

Vorteil: 0 € Gebühren …. und Geld & Gold fühlt sich in der Hand gut an …

Risiko: Einbruch-Diebstahl und schleichende Geldentwertung mangels Zinsertrag

Sicherheitsstrategie: Schlösser-Bollwerk oder Versicherungsschutz

… größere Summen deponiert man bei der Bank …

Vorteil: 0€-Gebühren bei Tagesgeld-Konten & Einlagen-Sicherung bis 100.000 €

Risiko: schleichende Geldentwertung mangels Zinsertrag

Sicherheitsstrategie: Geldanlage mit Zinsertrag größer als die aktuelle Inflationsrate

… also mit mindestens 2-3 % sollte das Geld sich vermehren, damit man in Anbetracht der Depotgebühren auch in absehbarer Zeit ins Plus rutscht …

… Kamerad Google hilft dem kritischen Verbraucher, möglichst viel Material einzusammeln … doch dann stehen zumeist Fragezeichen im Raum … denn die Preis-Leistungsverzeichnisse der Banken und Sparkassen strotzen vor Intransparenz …

… und auch die neuen maschinengesteuerten Robo-Advisor werfen eine Menge Fragen auf … denn die gewünschte Einlagen-Garantie für das hart ersparte Geld kann bei Aktien-basierten Angeboten nicht gegeben werden … und selbst bei scheinbar sicheren Anleihen gibt es das Totalverlust-Risiko …

… was nützt also ein gebührenfreies Depot mittels der Direkt-Konten , wenn man das volle Kurs-Schwankung-Risiko eingehen muss ? …

… doch Guter Rat muss im 4.0-Zeitalter nicht mehr teuer sein …

… und deshalb sollten Sie zur Gewährleistung des Datenschutzes erstmal einen Avatar für sich definieren, der dann unter identischen Basis-Parametern die kontrolltechnisch relevanten Informationen der verschiedenen Produkt-Offerten einsammelt …

… geben wir unserem Avatar – Rechercheur also einen Namen und ein Gesicht …

“ Gestatten Sie, dass ich mich vorstelle …

Andrea Muster/mann/frau

![]()

- 66 Jahre / geb. 01.01.1954

- ( noch ) steuerzahlende/r Mitbürger/in mit 40..000 € Jahres-Brutto-Einkommen

- Ggückliche/r Empfänger /in der Auszahlung einer Lebensversicherung von 80.000 €

- 40.000 € wurden in ein neues Auto investiert

- die restlichen 40.000 € sollen als Sicherheitsreserve für mindestens 10 Jahre bereitstehen

- Einlagen-Garantie ist deshalb also Mindeststandard

- nebenbei soll auf dem Konto ein Sparbeitrag von 50 € laufen

… ich hoffe, Sie können von meinen Recherchen profitieren.“

… und die Profi – Dienstleistung vom Service-Zentrum …

… setzt jetzt am Knackpunkt–Depotgebühren an …

… kurz & knapp & präzise …

… denn egal wie die Ertrags-Performance sich gestaltet … die Jahresgebühren werden auch bei schlechten Ergebnissen eingezogen …

… und darum sind gesparte Gebühren der sicherste Netto-Gewinn für jeden Geldanleger

… was sind also heutzutage bei Service-Anbietern übliche Jahresgebühren für ertragsstarke Produktvarianten? …

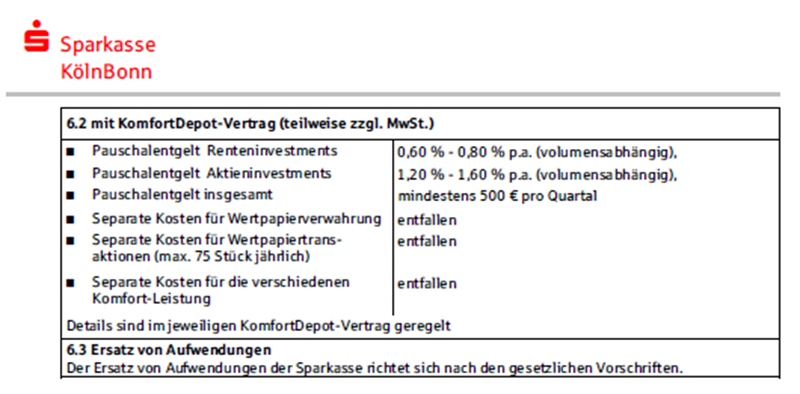

Sparkassen & Banken

0,8 – 1,6% p.a.

… jeder kann jetzt in Eigenregie die Gebühren-Tabelle der eigenen Hausbank hinzuziehen …

Vermögensverwalter

1 – 2 % p.a.

DEMO – Vermögensverwaltung – 1-2%

… viele Bankberater, und auch so mancher freie Produktvermittler, versuchen mit Tricks & Kniffen durch „Rabatte“ beim Agio – Disagio für die Erstanlage von der jährlich wiederkehrenden Kostenfalle abzulenken …

… und deshalb stellen wir unseren Favoriten mal in den Kostenvergleich bei den Jahresgebühren zu einem durchschnittlichen Konkurrenz-Anbieter mit 1,1% p.a. Depot-Gebühr und 5% Ausgabe-Aufschlag für einen Top-Aktienfonds …

… gemäß den Zielvorgaben von unserem Avatar

Ertragskonto

Parameter:

- Einlagengarantie

- Grundverzinsungsgarantie

- Überschußbeteiligung ( 2020 4% p.a )

- Einlagensicherung: unbegrenzt

1.Jahr-40.600€-6,7%-Abschlußgebühr+Depotgebühr-2722€

Konkurrenz-Kosten: 2.476 €

Kostenvorteil: 246 €

2.Jahr-40.514€-0,32%-Depotgebühr-131€-Jahreskosten

Konkurrenz-Kosten: 445 €

Kostennachteil: 314 €

3.Jahr-42.138€-0,32%-Depotgebühr-133€-Jahreskosten

Konkurrenz-Kosten: 463 €

Kostennachteil: 329 €

4.Jahr-43.811€-0,31%-Depotgebühr-134€-Jahreskosten

Konkurrenz-Kosten: 481 €

Kostennachteil: 347 €

5.Jahr-45.734€-0,30%-Depotgebühr-136€-Jahreskosten

Konkurrenz-Kosten: 503 €

Kostennachteil: 367 €

6.Jahr-47.719€-0,29%-Depotgebühr-137€-Jahreskosten

Konkurrenz-Kosten: 524 €

Kostennachteil: 387 €

7.Jahr-49.758€-0,28-Depotgebühr-139€-Jahreskosten

Konkurrenz-Kosten: 547 €

Kostennachteil: 408 €

8.Jahr-51.884€-0,27%-Depotgebühr-141€-Jahreskosten

Konkurrenz-Kosten: 570 €

Kostennachteil: 429 €

9.Jahr-54.067€-0,26%-Depotgebühr-142€-Jahreskosten

Konkurrenz-Kosten: 594 €

Kostennachteil: 452 €

… jeder kann jetzt selbst zum Taschenrechner oder der Excel-Tabelle greifen … je größer das Finanzvolumen ist, desto vorteilhafter wird unsere Avatar-Recherche für den Interessenten …

… um es in der Sprache der Kegelbrüder zu formulieren … alle Neune … bescheren in 9 Jahren 2.787 € Netto-Gewinn ohne Risiko in die eigene Tasche … davon kann man dann schon einmal einen netten Urlaub finanzieren …

… doch viel wichtiger ist, dass mittels der staatlich kontrollierten unbegrenzten Einlagen-Garantie Ihr Privatvermögen vor den „Tipps“ der Aktien-Strategen geschützt wird … moderater Gewinn und ruhiger Nachtschlaf … das ist die Devise des Vermögenden …

… das Rendite-Gehechel und den Nervenkitzel sollte man dem Börsenzockern überlassen …

… für die Modalitäten zur Abwicklung des Ertragskontos kontaktieren Sie uns bitte persönlich …

… egal ob Kanzlei-Besuch oder Online-Konferenz …

… wir freuen uns auf eine langjährige, und für beide Seiten nutzbringende, Zusammenarbeit mit Ihnen!