Profi-Barometer & Sticker-Testat

Sind 4% Zinsen p.a. heutzutage überhaupt machbar?

Alle Welt spricht vom Zinsdilemma …

… wo gibt es denn da noch 3-4% p.a. für Geldanleger & Sparer … träumt der Schmidtchen etwa?

Wer jetzt abkürzen will, der darf HIER an dieser Stelle klicken & staunen

… schließlich drohen sogar Strafzinsen bei vielen Banken … und auch die Tagesgeldzinsen werden zumeist als Köder für die Neukundengewinnung konzipiert, und bringen meist nur um die 0,5 % p.a. … und das auch nur für kurze Zeit … wer also will schon alle halbe Jahre „Konten-Hopping“ betreiben …

… aber ich kann sie an dieser Stelle beruhigen … ich habe meine sieben Sinne noch ganz gut beieinander … aber zugegeben … es ist heutzutage nicht ganz einfach mit dem 4%- Ziel produkttechnisch fündig zu werden …

… denn es geht hier um viel Geld … sowohl für die Kleinsparer …

… als auch für die Notgroschen der Normalbürger …

… und wer mehr Geld besitzt, oder vererbt bekommt, für den wird es in den Zeiten von Geldentwertungsrisiko & Niedrigzinspolitik richtig schmerzhaft …

… zudem haben unsere Mandanten/innen in den allermeisten Beratungsgesprächen genau aus diesen Gründen klar und deutlich folgende Prämissen für die Produktsuche in den Raum gestellt haben:

-

unbegrenzte Einlagengarantie

-

Grundverzinsungsgarantie

-

Überschußbeteiligung

… und damit können wir unsere ganze schöne & erfolgreiche Investmentfondspalette in der Schublade lassen … das Totalverlustrisiko ist mit Profi-Wissen durch eine Einlagengarantie verhinderbar, aber die Kursschwankungen beinhalten das Risiko von temporären Ertragsverlusten … das ist nun einmal der Preis für die möglichen Ertragslagen von 6 – 9 % oder mehr … oder man kann auch sagen, der Lohn für eine moderate Risikobereitschaft …

… und mit den Roboter & Callcenter – Portalen von Check-24 kommt man bei dieser Problemlage auch nicht wirklich weiter …

… deshalb haben wir unseren Diplom-Kriminalist mal wieder in die Spur geschickt … und seine Fahndung war erfolgreich … im Rahmen unserer Service-Arbeit für Mandanten/innen haben wir dann via Email-Depesche dieses Wissen weitergereicht …

… und als vertrauensbildende Maßnahme für externe Interessenten lassen wir auch Sie an diesem Recherche-Ergebnis teilhaben …

MITTEL-und LANGFRISTIG … 15 – 40 Jahre … hier sind unter staatlicher Kontrolle stehende Investmentdepots das Mittel der Wahl …

… in der Fachwelt unstrittig … und seit fast 50 Jahren von Millionen Kunden praktisch erlebt … wenn dann noch mit Fördergeldern subventioniert wird, sind diese Depots unschlagbar günstig … und für junge Leute gibt es den Berufseinsteigerbonus noch obendrauf … da reicht schon der einfache Taschenrechner für den Aha-Effekt …

… also Finger weg von den Fallen der verlockenden Investmentofferten des Grauen Kapitalmarktes …

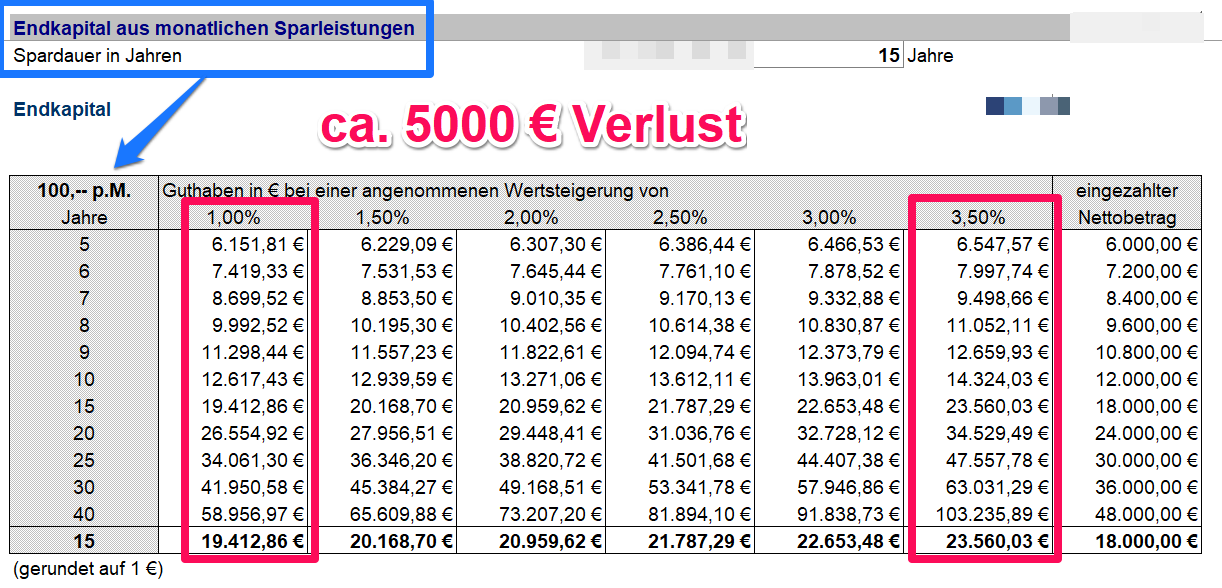

Doch was ist mit den KURZ- bis MITTELFRISTIG geplanten Sparzielen … wenn man in 3 – 10 Jahren viel erreichen will, dann muß eine hohe Sparquote ran … Flexibilität wäre also nötig … doch bei solchen Projekten sind Kurs-Schwankungen am Aktienmarkt pures Gift … was ist, wenn am Zieltag die Börse gerade im Keller ist?

Die Banken ködern hier mit Tagesgeldzinsen von maximal 1% p.a. für die Neukunden … welche nach kurzer Zeit wieder gen Null gesenkt werden … und die Festgeldzinsen bieten kaum mehr … Bestandskunden werden hier zumeist noch schlechter gestellt als die Neukunden … und das Ganze zudem noch mit schleichender Roboterisierung der Service-Arbeit

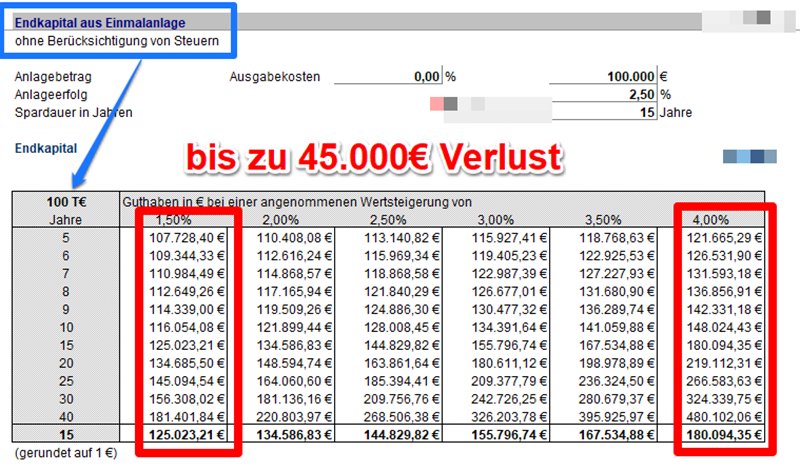

… hinzu kommt, dass bei den günstigen Bankanbietern die Einlagen-Garantie zumeist auf 100.000 € begrenzt ist … das ist zwar für Kleinsparer nicht relevant, aber wenn man die Ablaufleistung seiner Lebensversicherung günstig & sicher platzieren will, dann wird es hier ganz schnell eng …

… und die meisten Lebensversicherungen kommen als Sparanlage auch nicht in Frage, denn sie haben Abschlusskostenverrechnung in den ersten 5 Jahren … sodaß man im 5. – 10 Jahr zumeist noch im Minus steht … zudem verliert man das Recht auf die angesparten Fördergelder, wenn man vor dem 62. Lebensjahr Gelder aus dem Depot entnimmt … Altersvorsorge-Konten für Konsumzwecke anzuzapfen, sollte man also gründlich überdenken.

Bleiben also nur noch die Bausparkassen … doch die haben aktuell auch nur Mini-Zinsen für Guthaben im Angebot … und kündigen derzeit fleißig die Uralt-3%-Verträge aus Ihren Beständen, weil mit der Baufinanzierungskreditierung keine entsprechenden Margen erwirtschaft werden können.

Also was spricht dagegen, die gute alte Zeit wieder aufleben zu lassen ?…

.. die angestrebte „Quadratur des Kreises“ kann man allerdings nur mit maßgeschneiderten & und zielgruppenorientierten Spezial-Lösungen erreichen …

… und gemäß unseren Profi-Produkt-Recherchen freuen wir uns, Ihnen bereits vorab folgende Parameter für Ihr mögliches 4% p.a. – Sparkonto gewährleisten zu können:

– aktienfreie Sparanlage ohne Kursschwankungen,

– unbegrenzte Einlagensicherung,

– Grundverzinsungsgarantie & Überschußbeteiligung.

– selbstbestimmte Kapitalentnahme zum beliebigen Zeitpunkt … und so oft Sie wollen,

– frei gestaltbare Sparplanungen & und beliebig häufige Einmalbetrags-Einzahlungen-Auszahlungen

– moderate Rahmenbedingungen & günstige Kostenquote durch Online-Abwicklung,

– und volle Transparenz durch die monatliche Abrechnung … ohne das Verstecken von Wichtigem im Kleingedruckten.

– Mindestsparquote bei Kinder-Enkel-Sparanlagen monatlich 50 €

Flexibilität & Transparenz sind heutzutage die Markenzeichen von verbraucherorientierten Produktgestaltungen …

… und dementsprechend ist das Ertragskonto für alle Altersgruppen, und ( fast ) alle Mandanten/innen , ein bedarfsgerechtes Produkt gemäß den individuellen Zielplanungen:

– Autokauf

– Hausbau oder Kredittilgung

– Kinder- und Enkel-Absicherrung

– … oder einfach nur schlichte Rücklagenbildung für Konsumwünsche oder Sicherheitsreserven …

Sprechen Sie uns einfach an …

Telefon & Messenger Ihrer Wahl: 0170-4171122

Email: servicezentrum@mail.de

Auf unserer Website finden Sie alle wichtigen Rahmeninformationen

Wir richten Ihnen ein unverbindliches DEMO – Konto ein gemäß Ihren Planungsvorgaben …

… Testen ohne Kaufvertrag & ohne Risiko … das können Ihnen Journalisten-Ratgeber & Google-Recherchen & Laien-Tipps der Blog-Gemeinde nicht bieten … doch im Fachgeschäft wird Ihnen genau das ermöglicht …

… denn nur zufriedene Mandanten empfehlen uns auch weiter …

Unsere Kontaktdaten