Kostenwissen ungeschminkt

Allgemeines Verkaufsgeschwafel können Sie sich jederzeit in Ihrer Bankfiliale anhören …

… oder natürlich sich auch wahlweise zu Hause an den Couchtisch einladen …

… dabei ist die Sache ganz einfach … jeder Vertrag beinhaltet Verwaltungskosten … die Produktgeber müssen Ihre Innendienst-Angestellten bezahlen, egal ob Sie den Vertrieb über das Internet, Vertreteragenturen, Versicherungsmakler oder Honorarberater organisieren …

… die Bezeichnungen mögen hier unterschiedlich sein, aber der Zweck ist der Gleiche …

- Bankkonto: monatliche/vierteljährliche / jährliche Kontogebühr

- Versicherungspolicen: Jahresgebühren

- Investmentfonds: jährliche Depotgebühr

… und das ist per se auch nichts Böses … denn nur so kann man die Kollegen auch für ihre Arbeitsleistung bezahlen …

… oder würden Sie ohne Arbeitslohn, quasi als Haussklave, für Andere arbeiten? …

… ich vermute mal nicht … und das Gleiche gilt auch für die Berater & Vermittler die sich tagtäglich mit Ihren Fragen & Wünschen beschäftigen … und nach geeigneten Lösungen Ausschau halten …

… deren Arbeitslohn wird in einem anderen Topf verwaltet … den sogenannten Abschlusskosten … und auch hier gibt es für die gleiche Sache verschiedene Namen:

- Handelsvertreter & angestellte Agenturverkäufer: Provision & mit oder ohne Fixum ( ohne Mehrwertsteuer )

- Mehrfachagenten: Provisionsvermittlung … „Auge und Ohr“ der Produktgeber

- Makler: Courtage ( ohne Mehrwertsteuer ) … Sachwalter der Kundeninteressen

- Honorarberater: separate Rechnungslegung ( mit Mehrwertsteuer )

- Callcenter-Telefonberater als Angestellte der Produktgeber oder Internet-Vermittler werden aus den erzielten Provisionserlösen der verkauften Produkte entlohnt.

… und wenn Sie als Kunde auch keine Möglichkeit haben, die jährlichen Verwaltungskosten der Produktgeber zu vermeiden …

… bei den Abschlusskosten können Sie als Kunde durch die Wahl des passenden Vermittlers entscheiden, wem der Arbeitslohn zum Produkt bezahlt werden soll … unser Diplom-Kriminalist hat da mal etwas genauer hingeschaut:

Provision & Courtage:

- Kostenverrechnung durch Ratenzahlung in den ersten 5 Jahren

- sie haben ein jederzeitiges Kündigungsrecht bei Unzufriedenheiten im Nachhinein … sie bezahlen also stets nur den zufriedenen Zeitraum …

- durch die Stornohaftung für die Vorab-Provision überlegen sich Vermittler heutzutage dreimal, ob sie Unzufriedenheiten beim Kunden riskieren

Fazit:

- Kosten entstehen erst bei einer erfolgreichen Produktvermittlung

- die Lohnzahlung an den Produktvermittler erfolgt via Ratenzahlung

- bei Kaufstorno werden die Restgebühren innerhalb der ersten 5 Jahren dem Kunden erstattet

Honorarberatung

- Abrechnung gemäß vorab angezeigtem Stundensatz in €

- Komplettrechnung am Anfang und Einzelrechnungen für Folgeberatungen

- diese Rechnungen sind immer fällig, egal ob Sie im Nachhinein mit der Beratung und Vermittlung zufrieden waren

Fazit:

- die Beratungsrechnung kommt immer

- die Lohnzahlung für eine Produktvermittlung kommt via Sofortrechnung

- eventuelle Ratenzahlungsvereinbarungen mit dem Berater werden bei einem Kaufstorno nicht hinfällig

… hier muss jeder für sich entscheiden, welche Art der Rechnungslegung ihm besser gefällt.

Doch wo liegt eigentlich das verdeckte Problem …

… wenn man mit 0815-Mitteln seinen Vermögensaufbau organisiert?

Bei der Honorarberatung ist es simpel … jede Folgeberatung kostet extra Geld … genau wie beim Anwalt … Beratungsverzicht ist also die optimale Lösung für Kostenfetischisten …

… dies muss man bei der klassischen Beratung nicht befürchten … denn durch die Bestandspflegezuweisung aus den jährlichen Verwaltungskosten der Produktgeber wird der Bestandsbetreuer entlohnt … es stehen keine weiteren Rechnungen ins Haus …

… dies dürfte vermutlich auch der Hauptgrund sein, warum die Honorarberatung in Deutschland ein Nischen-Dasein fristet …

… die Standardprodukte zur Altersvorsorge arbeiten im Regelfall mit einer Kostenverrechnung der Gesamtkosten zur Produktvermittlung innerhalb der ersten 5 Jahre … diese, zumeist Lohnkosten, werden zwar heutzutage per Gesetzgeber auf ein bei allen Produktgebern einheitliches Mindestmaß zurückgestutzt …

… aber eine rentenorientierte Vermögensverwaltung ist kein Sparbuch … dafür bekommt man ja auch über die Laufzeit mit 3-6 % p.a. den wesentlich höheren Ertrag gutgeschrieben … dieser Vorteil läppert sich erheblich im Laufe der Jahre gegenüber den kostenfreien niedrigverzinsten Alternativen im Sparsegment …

… da fehlt dann natürlich in der Startphase Geld, wenn man z.B zwischen dem 3. und 10. Jahr gezwungen ist die Reserven anzuzapfen … oder im schlimmsten Fall den Vertrag vorzeitig kündigen muss …

… das fällt bei Kleinverträgen vielleicht nicht so ins Gewicht, aber wenn man eine solide Vermögensplanung betreibt, dann geht es schnell um viel Geld …

… zudem sind Kapitalentnahmen oft nicht möglich bzw. nur in begrenztem Rahmen umsetzbar… das kann man sehr schön ( egal bei welchem Anbieter ) in den VVG-konformen Komplettunterlagen vor Antragstellung gegenlesen … sofern man weiß auf welchen Seiten des Paketes man fündig wird … wir helfen ihnen hier beim Suchen …

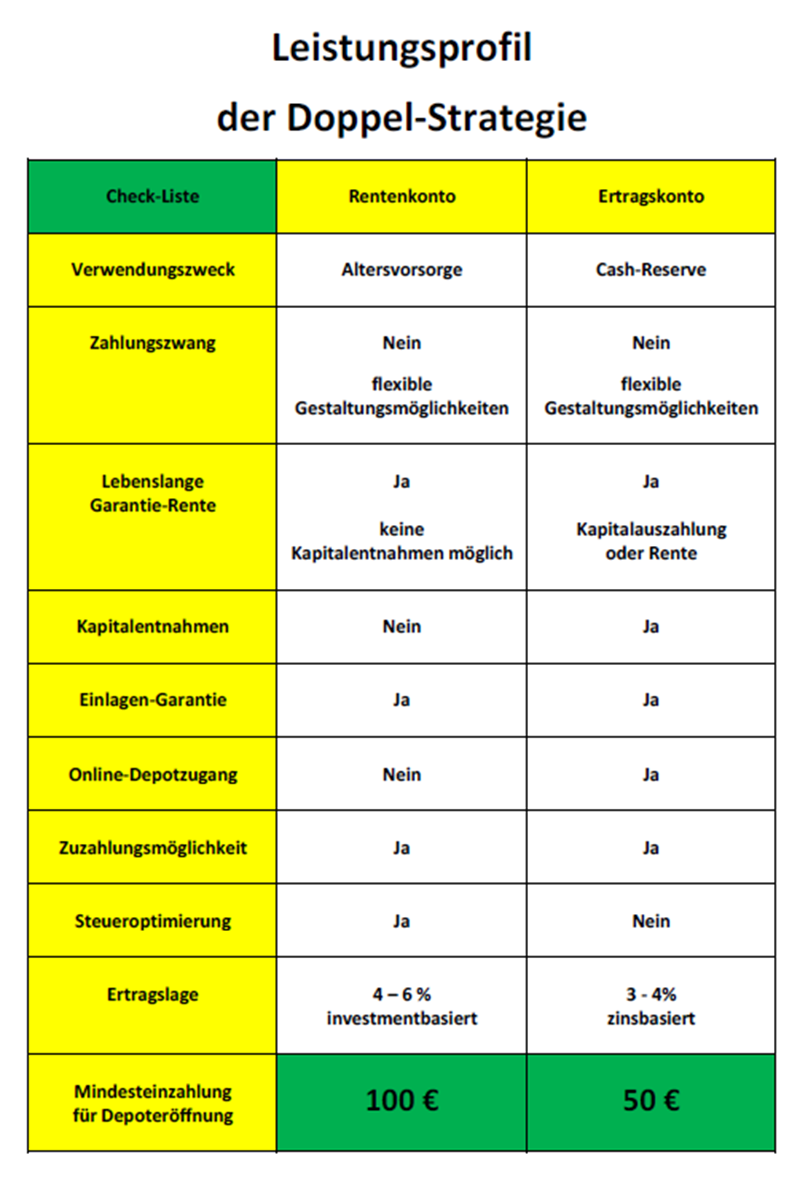

… hinzu kommt jetzt noch, dass es rein produkttechnisch keine „eierlegende Wollmilchsau“ bei der Altersvorsorge gibt … wer also nur einen Vertrag für diesen Zweck nutzt, muss logischerweise automatisch auf eines oder mehrere der nachfolgenden Qualitätsmerkmale verzichten …

-

Flexibilität

-

Investment-Rendite

-

Sachwertschutz

-

Verfügbarkeit

-

Steuervorteile

-

Einlagen-Garantie

-

Cash-Vorteile auch im 3. bis 10. Jahr

-

… und im Negativszenario … Pfändungsschutz

… worauf wollen Sie verzichten? … eigentlich sind doch all diese Komponenten wichtig für ein solides unternehmerisches Konzept … oder?

Und deshalb haben wir für Sie …

… unser „Trüffelschwein“ gebeten weiterzufahnden … und wer lang genug sucht, der wird auch fündig … allerdings muss man hierfür eine Doppel-Strategie nutzen … eigentlich braucht man dabei nur auf die wesentlichen Leistungsmerkmale achten, und schon lichten sich die Nebelfelder, und alles wird sonnenklar …

Gestaltungsempfehlung für echten Vermögensaufbau

… ein kostenoptimiertes Girokonto ist für den kurzfristigen Mittelbedarf eine Selbstverständlichkeit … und dazu ist ein kostenfreies gut verzinstes Tagesgeldkonto kaufmännische Pflicht … dafür verzichtet man zwar auf mögliche höhere Erträge … doch wer den Pfennig ehrt, ist die Mark nicht Wert …

… und für die ertragsorientierte Rücklagenbildung nutzt man dann zwei profitable Standbeine …

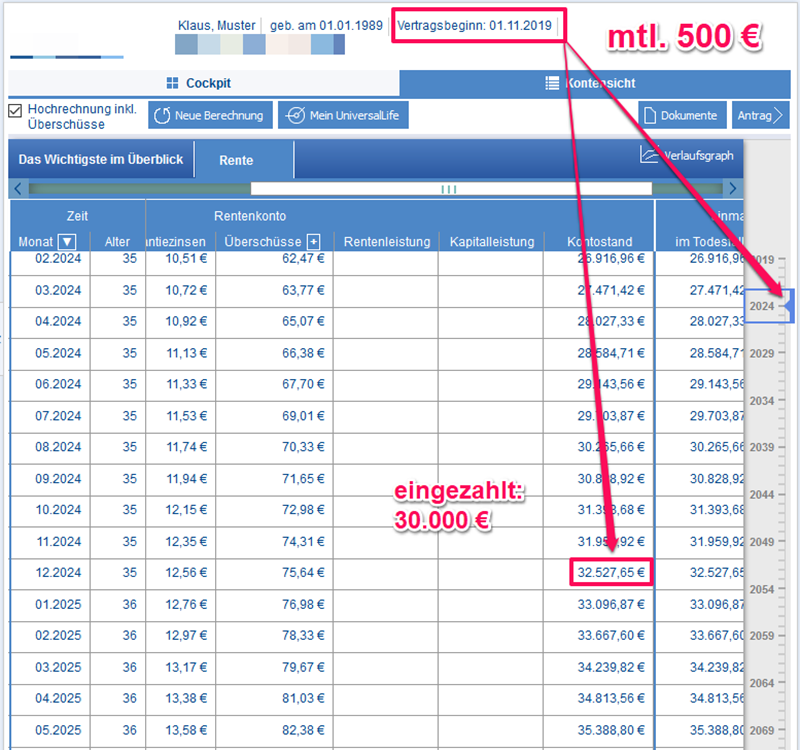

Wie schaut das Ganze nun konkret in € und Cent aus? … beim vorigen Beispiel des klassischen Weges hatten wir mit monatlich 500 € nach 5 Jahren ja 30.000 € eingezahlt … und der Rückkaufswert stand bei 20.262 € … was kann man nun mittels eines wohlüberlegten modernen Lösungsansatzes mittelfristig Cash verfügbar halten? …

… roundabout 12.000 € plus schon im fünften Jahr … wenn ihnen das noch nicht reicht, dann testen Sie doch einfach mal die Produktverkäufer in ihrem Umfeld oder im Callcenter der Check-24-Verkaufsmaschinerie … über eine Benchmark verfügen sie ja jetzt …

… lassen Sie sich hierfür ein persönliches schriftliches Renten-Angebot machen mit einem Monatsbeitrag von 500 € … genießen Sie dabei das provisionsgierige Aufleuchten in den Augen des Vertreters … und schauen Sie dann einfach im VVG-konformen Komplettangebot bei den Seiten im mittleren Teil des 50-70-seitigen PDF auf den Rückkaufswert nach 5 Jahren … denken und rechnen können Sie dann ganz von alleine …

Aber Achtung !!! … Vertreter sind auch nicht doof … viele tricksen mit dem Einbau einer Dynamik, damit die Zahlen der Rückkaufswerte besser aussehen … eingezahltes Kapital 30.000 € und 0% Dynamik … und erst dann vergleicht man die Rückkaufswerte im 5.Jahr …

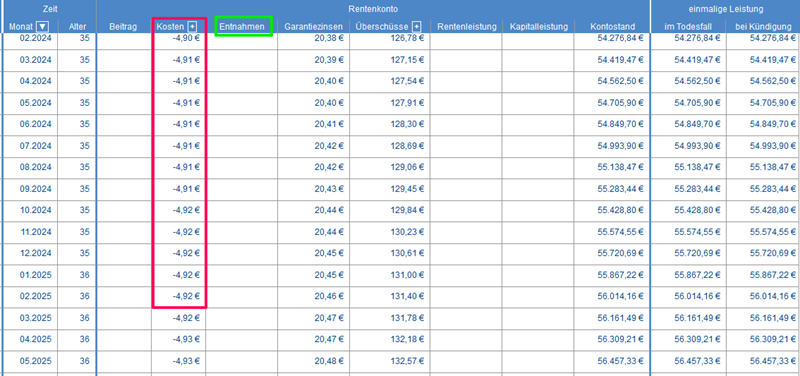

… by the way … bei modernen verbraucherorientierten Produktgebern wird Monat für Monat die Kostentransparenz mit Leben erfüllt … wir zeigen Ihnen mal am Beispiel einer 50.000 €-Einmalbetragsanlage, wie kosteneffizient heutzutage die Depotgebühren organisiert werden können …

… das Addieren dürfte für Normalbürger ja kein Problem sein … und wenn doch, wir helfen gerne … 5 x 12 sind 60€ im Jahr für ein 56.000-€-Depot… viel Spaß beim Vergleichen …

… und wie sie sehen, werden hier die Kapitalentnahmen fest eingeplant … sobald sie Geld entnehmen sehen Sie die entsprechend korrigierten Zahlen sofort in Ihrem Online-Zugang im jeweiligen Monat der Buchung angezeigt…

… das gleiche passiert natürlich auch wenn sie Zuzahlungen tätigen … so werden heutzutage die modernen papierfreien „Sparbücher“ mit:

– unbegrenzter Einlagengarantie

– Grundverzinsungsgarantie

– Überschußbeteiligung

professionell organisiert …

… also … wenn Sie sich wieder mal beim jährliche Depot-Kontoauszug kräftig über die Gebühren geärgert haben, dann wissen Sie jetzt wo die Benchmark liegt … schicken Sie einfach einen Screenshot oder ein PDF mit dem Anlagebetrag und den Jahresgebühren … wir richten Ihnen dann zu Vergleichszwecken kostenfrei ein DEMO-Konto mit den exakt gleichen Parametern ein …

… so können Sie dann bequem vergleichen, wieviel Kostenersparnis in der Zukunft Jahr für Jahr möglich ist …

… doch zurück zum Thema – Kostenoptimierung für den echten Vermögensaufbau – … gewährleistet sind bei der analysierten Problemlösung folgende fundamentale Merkmale … machen Sie bitte ihren Check-Up:

-

jederzeitige stressfreie Beitragsfreistellung möglich,

-

flexible Zuzahlungsmöglichkeiten gemäß Kassenlage,

-

Sachwertschutz & Investment-Rendite als Modulbestandteil des Konzeptes,

-

börsenfreies Modul als frei skalierbaren Bestandteil für Stabilität im Konzept,

-

Einlagengarantie zum gewünschten Ablaufzeitpunkt,

-

jederzeitige Kapitalentnahmen gemäß Ihrer Detailplanung des Lösungsansatzes …

-

steuersenkende Effekte gemäß Gestaltungsempfehlungen Ihres Steuerberaters …

Noch Fragen? …

… nachdem nun mittels dieser robusten Strategielösung die Ängste & Vorbehalte hoffentlich entkräftet werden konnten, sollten sie einfach nur noch den Faktor-Zeit als kostenlosen Rendite -Turbo für sich arbeiten lassen …

… je länger das Geld sich vermehren kann, desto mehr ist im Topf … das merken Sie dann vor allem in den letzten Jahren … wo viel Geld ist, da macht der Teufel den größten Haufen … und deshalb in Abwandlung einer alten schwäbischen Volksweisheit:

… schaffe schaffe Häufle baue …

… es ist nun bei Ihnen, das Startzeichen zu geben …

… und wer monatlich nicht mindestens 150 € stabile Sparrate gewährleisten kann, der sollte sich auf die subventionierten Produkte konzentrieren …

… durch den Fremdmittelzulauf kann man den Eigenmittelaufwand reduzieren, und erreicht trotsddem das gleiche Ziel …

… mit diesen kostenfreien Rendite -Turbos können Jugendliche bereits ab 25 € ein solides Konto aufbauen … und auch junge Familien zwischen 25 und 35 Jahren können mit 70 – 90 € zumindest die klassische Rentenlücke schließen …

… schicken Sie uns einfach mit diesem KLICK ihre gewünschten Rahmenparameter …

.. wir richten Ihnen dann ein kostenfreies DEMO-Konto-ONLINE ein … damit können sie in Eigenregie gemeinsam mit Ihren Ansprechpartnern die Entwicklung Ihrer Zukunftsplanungen in € und Cent detailliert einsehen …

… sie können uns natürlich auch gerne, nach persönlicher Terminvereinbarung, in der Internet-Kanzlei besuchen …

… oder …

… zeiteffizient & kostensparend via Online-Konferenz uns konsultieren …

… sofern gewünscht können wir danach auch die Rahmenparameter für Sie Online variieren … dank moderner Technik geht das zeitnah im Minutentakt … in jedem Fall sollten Sie an dieser Stelle aber vorher Ihren Steuerberater konsultieren …

Kontaktieren Sie uns für den Rahmen-Service gerne auch direkt …

Sachwalter – Arbeitskontakt

Service- Zentrum

Telefon & Messenger: 01579 – 2366077

DSGVO-konforme Telefon & Messenger – Arbeit

( Threema / WhatsApp / Signal / Telegram / Viber / Hoccer )

Email: servicezentrum@mail.de

Kernarbeitszeit / Montag bis Freitag / 10 Uhr bis 15 Uhr

Termine auf Vereinbarung

Schmidtchen – Privat

0170 – 4171122

24- h-Service / Kontaktierungsgestattung für Mandanten/innen

Private Messenger-Kontakte erfolgen ohne gewerbliche Nutzung

Gemeinsam finden wir dann dank Profi-Wissen mit Sicherheit Ihre Optimalgestaltung …

Unsere Kontaktdaten