Profi-Barometer & Sticker-Testat

Wie hoch sollte der BU-Schutz für Schüler & Studenten sein

Verkäufer wollen immer den höchstmöglichen Vertrag …

… dem Kunden aus dem Kreuze leiern …

… doch bei diesem existenziellen Thema lohnt es, das Pferd mal von hinten aufzuzäumen … also erstes mal ein Blick auf die Praxis-Fälle …

… und danach haben wir deshalb unseren Diplom-Kriminalist gebeten, eine logische Kausalkette zur Selbstfindung der Ziel-Zahl für den BU-Schutz zu ermitteln …

... denn nur wenn ein echter Nutzen besteht, sollte man auch Geld für die nicht ganz billige Ware-Einkommensschutz ausgeben …

Step -1

Ziel des Vertrages …

… ist es, dem Kinde den aktuellen Gesundheitszustand lebenslang versicherungstechnisch für die Zukunft zu sichern, damit es später auf eigene Rechnung den Vertrag erhöhen kann, ohne eine neuerliche Gesundheitsprüfung durchlaufen zu müssen …

… die Frage lautet also, wieviel Geld braucht ein normaler Mensch im Ernstfall …

+++ Burnout +++ Krebs +++ Vollinvalidität +++ Allergie-Schädigung +++

… um selbstbestimmt leben zu können … also ohne Monatsgehalt, ohne die Familie zu belasten, und ohne bei irgendwelchen Ämtern betteln zu müssen …

… trivial gefragt … wieviel Geld braucht ein Mensch zum Leben pro Monat mindestens?

Schreiben Sie bitte diese Zahl gemäß Ihrer Einschätzung auf!

Step -2

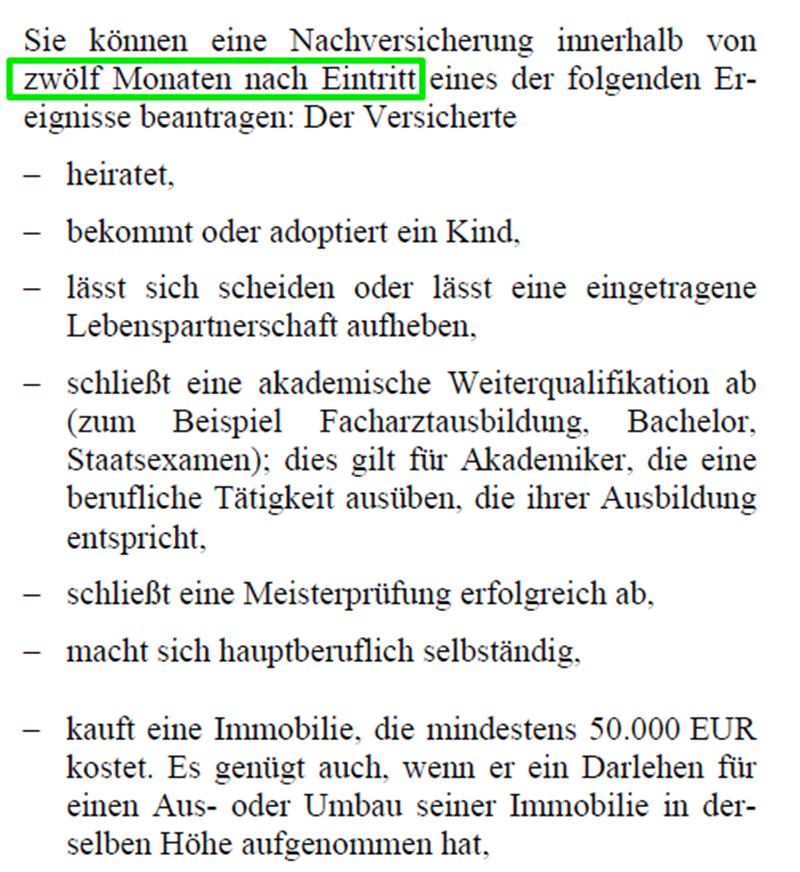

Wann greift die Nachversicherungsgarantie?

… wir haben an dieser Stelle mal die wesentlichsten Anlässe herausgefiltert …

Anlässe für die Nutzung der Nachversichungs-Option

Step – 3

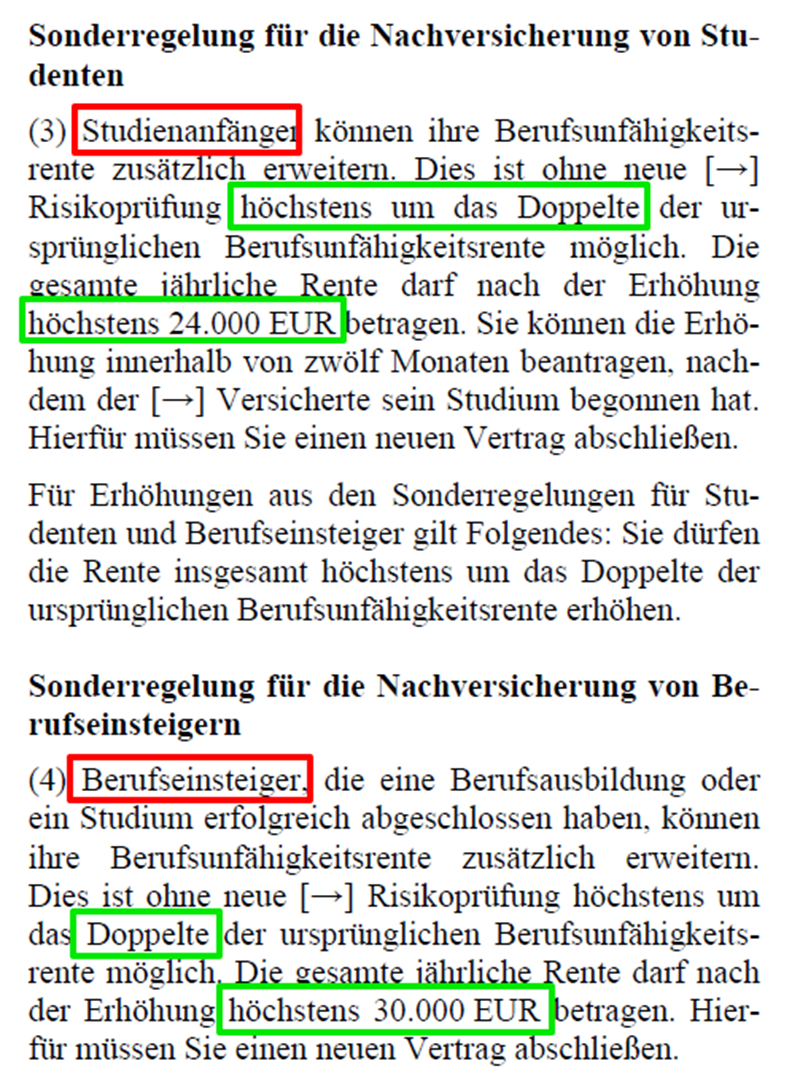

Verdopplung ist gemäß Vertrag maximal möglich

… also muß man logischerweise zum Start des Vertrages beim Produktgeber Ihrer Wahl mindestens die Hälfte der Ziel-Zahl versichern ..

Halbieren Sie also Ihre vorhin notierte Zahl …

…. und fertig ist die Bedarfsermittlung!

… und diese von Ihnen selbst ermittelte Zahl, sollte die Ausgangsbasis für die Einholung von Gestaltungsvorschlägen beim Profi Ihres Vertrauens sein …

… dann können Sie später auch nicht mehr die zumeist laienhaften Tipps aus den unzähligen Journalisten-Beratungen bzw. das Web-Influencer-Gequaaake von der durch Sie wohlüberlegten Problemlösungs-Strategie abbringen.

Und damit niemand glaubt …

…. wir wären zu faul, dem Frager zu antworten …

… an dieser Stelle als Faustformel unsere professionelle Gestaltungsempfehlung für Schüler & Studenten … denn der Nutzen des Einkommenschutzes ist unübersehbar …

Optimaler Einkommenschutz = mtl. 1000 € Berufsunfähigkeitsrente

Normaler Einkommenschutz = mtl. 750 € Berufsunfähigkeitsrente

Minimaler Einkommenschutz = mtl. 500 € Berufsunfähigkeitsrente

… wichtig ist auf jeden Fall der Einbau einer dynamischen Erhöhung im Leistungsfall zum Schutz vor der inflationären Entwertung dieses Schutzmoduls …

Für den Klausel-Feinschliff bitte immer die persönliche Rücksprache

… und wenn bereits sehr früh ( Gott möge es verhüten ) das Schicksal zuschlagen sollte, dann ist auch nach dem Tod der Eltern mit dieser Grundsicherung, im Verbund mit der sozialen Grundversorgung in Deutschland, die zukünftige Existenz des Kindes abgesichert.

… and last but not least …

… wenn Sie den Monatsbeitrag halbiert wissen wollen, dann können Sie überschlägig den ursprünglichen Monatsbeitrag halbieren … halbe Rente = halber Preis … die Preisfindung erfolgt relativ linear … entscheiden Sie also in Ruhe und stressfrei gemäß Ihren aktuellen finanziellen Möglichkeiten.