Profi-Barometer & Sticker-Testat

Die drei Stellschrauben & die Steuerersparnis

Es gibt nur drei Stellschrauben …

… an denen Sie aktiv drehen können …

… um die Höhe Ihrer späteren Monatsrente zu steigern …

1. Die Zeit

… je früher Sie anfangen zu sparen, desto länger kann der ZinsesZinsEffekt für Sie arbeiten …

2. Der Sparbeitrag

… das ist nun simpelste Logik … je mehr im Topf ist, desto höher ist der Ertrag …

3. Die Verzinsung bzw. die Rendite

… und das ist die einzige Chance auf Verbesserung, wenn die ersten beiden Wege nicht gehen …

… und deshalb bitte niemals vergessen …

…die Worte der Vertreter sind immer Schall und Rauch …

… und je bunter ein Prospekt, und je vollmundiger die Versprechungen desto größer ist das Risiko von Geldverlusten … und hier deshalb die Top-3 der Geldvernichtungsfehler …

Platz 3

Zinsprodukte mit 0 – 2 % Effektiertrag … die Top-Wahl im kurzfristigen Bereich versagt kläglich bei mittel- und langfristigen Vermögensplanungen, denn die Inflation oder Währungsumstellungen sind der schleichende Tod für den Traum vom Wohlstand.

Platz 2

Investmentfondsprodukte ohne Einlagen-Garantie … so schön 4 – 6 % Ertragserwartung auch sein mögen, bei einem Börsen-Crash sollte zumindest Ihr eingezahltes Geld bei Rentenantritt garantiert sein.

und die absolute Nummer 1

… Gier schlägt Hirn … Googeln Sie einfach mal unter Begriffen wie:

- Kapitalanlagebetrug & Verkäufertricks

- Strukturvertriebe & Overhead-Kosten & Superprovisionen

- Prospekthaftung & Totalverlustrisiko

… überteuerte Produktkosten & im Kleingedruckten verstecktes Totalverlustrisiko haben schon Hunderttausende von Sparern um Ihr Vermögen gebracht … und falls noch Geld übrig war … dann haben sich die Anwälte eine Goldene Nase auf Kosten der Opfer verdient … denn die Rechnung kommt immer, egal ob man vor Gericht obsiegte, und egal ob in der Konkursmasse überhaupt noch etwas übrigblieb …

…. und dann gibt es natürlich noch die Superzahl als Hauptgewinn

… alle paar Jahre läßt man sich vom nächsten Vertreter erzählen, dass es das selbstgewählte Produkt suboptimal sei … und dass es viel bessere Produkte heutzutage gebe … und schwuppdiwupp wird der Bestandsvertrag, in dem gerade die Verwaltungskosten abbezahlt wurden, gekündigt … und man schließt superschlau einen neuen Vertrag mit neuen Verwaltungskosten ab …

… da können die Investmentfonds noch so produktiv sein … wenn laufend neue Verwaltungskosten das Kontor belasten … wie soll denn da ein Vermögen entstehen?

Falls Sie also hier und heute planen sollten …

… einen echten Vermögensaufbau zu starten …

… dann können Sie die Fehler der Altvorderen wiederholen, denn die Akteure des Betrugs sind unter neuen Namen und neugedruckten Prospekten immer noch aktiv … oder Sie folgen unserer einfachen und übersichtlichen drei Mindeststandards für das zu wählende Produkt:

- staatlich kontrollierte Produktgestaltungen

- transparente Produktkosten gemäß den gesetzlichen IDD-Vorgaben ( Produktinformationsblatt )

- Einlagengarantie bei renditeorientierten Investmentlösungen

… dann brauchen Sie nur noch in Ruhe überlegen, und mit dem Anbieter Ihrer Wahl das Sparvorgang bis zum Ende durchziehen … egal was die Verkäuferstimmen im Laufe der Jahre Ihnen vorsäuseln.

Egal welchen Anbieter Sie im Endeffekt wählen …

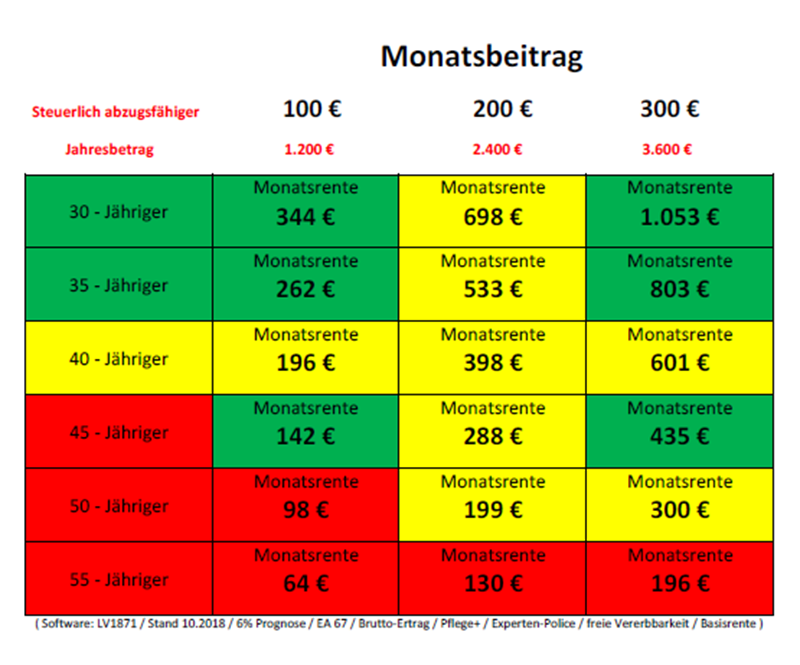

… Sie können sich auf jeden Fall stressfrei zurücklehnen, und mit folgenden Monatsrenten im Ruhestand planen …

Vorgaben an das Produkt mit der Zielrichtung gesetzliches Rentenalter ( 67 ):

- Renditeorientierung mit Einlagengarantie ( Prognoseplanung 6% )

- Sachwert-Dominanz im hinterlegten Investment-Depot

- frei vererbare Todesfall-Leistung

- steuerliche Absetzbarkeit der Sparleistungen im laufenden Jahr

- erhöhte Altersrente bei Pflegebedürftigkeit

… und wenn Sie die Sparquote steigern wollen ohne das Budget zu belasten … dann können Sie Ihre Steuerersparnis reinvestieren … oder aber wie gewohnt in der Urlaubskasse verbraten … beides macht Sinn, denn man lebt nur einmal … und letztendlich sind Sie Ihres eigenen Glückes Schmied.

Sie sehen also …

… 50 Jahre ist für die klassische Vorsorge planungstechnisch ein Knackpunkt … davor ist alles möglich … danach wird ( fast ) alles schwerer …

… spätestens dann heißt es Farbe bekennen … wer dann noch keine Altersvorsorge betreibt, wird vermutlich auch nach dem 67. Lebensjahr noch arbeiten müssen, wenn er ein ein solides Auskommen haben will …

… aber das muß nichts Negatives sein, denn viele Menschen wollen heutzutage noch nicht so früh in den Ruhestand … und werden dann auch länger einzahlen können …

… wer z.B. als 50 Jähriger bis 72 plant, hat dann die Rentenleistung des 45-Jährigen usw. …

… oder wer als 30-Jähriger bis 70 plant, erreicht mit weniger Monatsbeitrag das gleiche Ziel …

Deshalb schicken Sie uns einfach Ihre Wunschparameter … wir arbeiten Ihnen die maßgeschneiderte Planungsgrundlage zu …

… und alternativ stehen Ihnen ja immer noch das Sparbuch-Zinsniveau von 3-4 % p.a. auf Zugriff … jedem nach seiner Facon …

Rechnen Sie einfach mal