Das Nachdenken und Rechnen im Hier und Jetzt ist lohnend … es ist kein Zufall, dass die einen bei Rentenbeginn jammern, und die Anderen hingegen zufrieden schmunzeln …

… und am besten kann man dies an Fällen aus dem täglichen Leben nachvollziehen … kommt Ihnen diese Situation persönlich oder vom Hörensagen bekannt vor? …

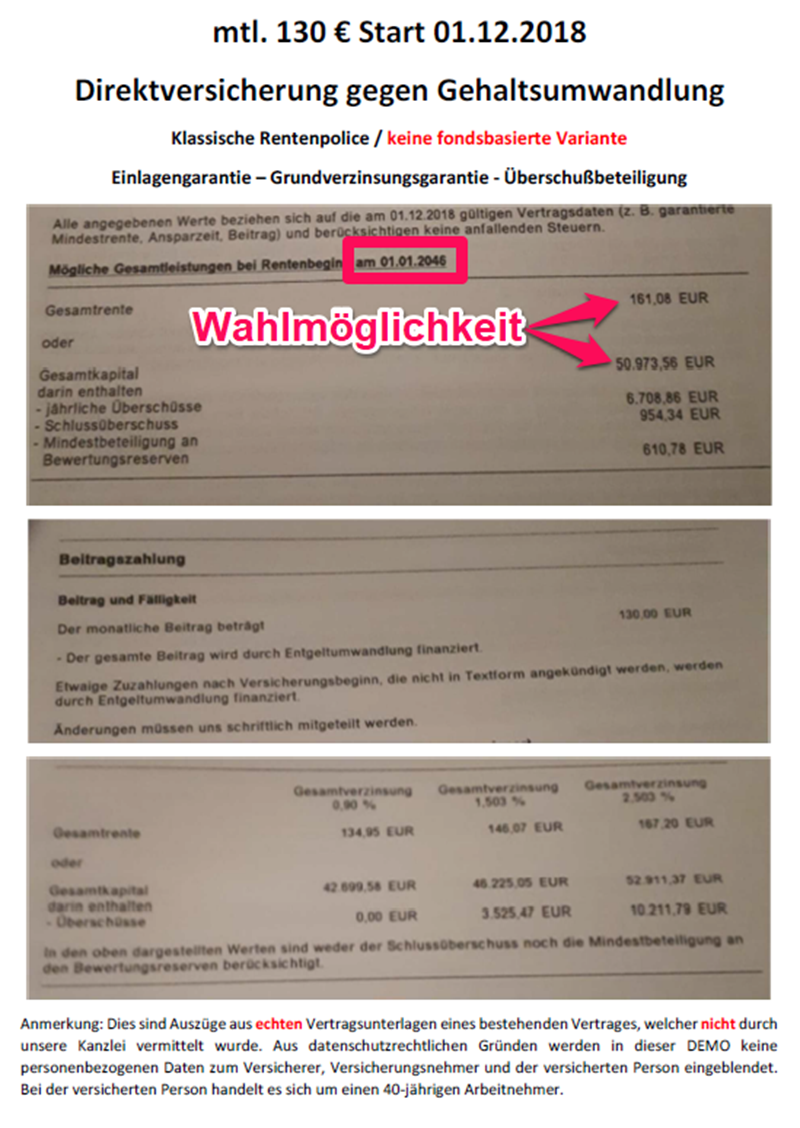

… der Chef lässt durch den hauseigenen Versicherungsvertreter ein tolles Angebot unterbreiten … Sie verzichten auf einen Teil Ihres Netto-Lohnes indem Sie Geld in einen privaten Rentenvertrag stecken … dadurch zahlen Sie weniger Steuern … der Staat beteiligt sich also quasi an Ihrem Rentenaufbau … und obendrauf gibt es noch eine Guthabenkarte zur freien Verfügung, auf die der Chef freiwillig z.B. 40 € einzahlt … wenn das mal kein Deal ist … gesagt, getan … und nach ein paar Wochen trudelt der Versicherungsvertrag ins Haus …

Per Se spricht nichts gegen eine solche Offerte … doch es handelt sich hier um Ihren hart erarbeiteten Lohn … und was ist eigentlich mit der Doppelverbeitragung ?

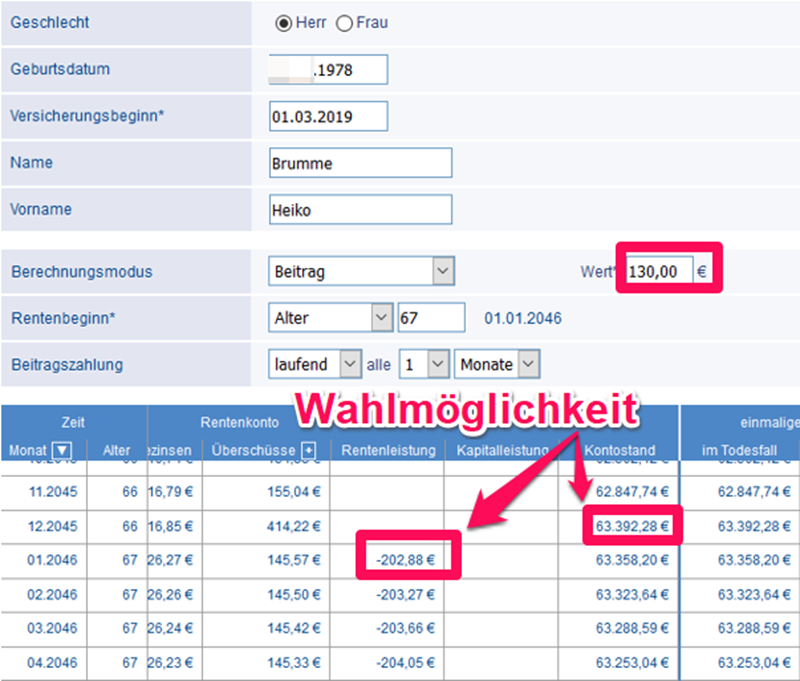

… da lohnt schon einmal ein Blick auf die sicherheitsorientierten Alternativen am Markt … was bekäme man für die monatlichen 130 € z.B. bei einem privaten Vertrag des gleichen Produkttyps z.B. bei einem Ertragskonto …

… Fazit diese kleinen Praxis-Tests? … 13.000 € mehr im Geldbeutel oder wahlweise monatlich 40 € mehr Rente … das läppert sich im Laufe der Jahre … also immer schön gesundbleiben …

Und falls Sie noch weitergehende Fragen haben sollten … apropos, wenn Sie Geld von der Steuer absetzen wollen, dann können Sie dies stressfrei bis zu 162€ monatlich über einen Fördergeldvertrag machen … es lohnt also immer, die flotten Sprüche der Versicherungsverkäufer kritisch zu hinterfragen …