Ich habe hier ein Planspiel für Sie … und nur Sie können die Antwort geben …

… mal angenommen, Sie haben im Monat 50 € zur freien Verfügung … ist es für Sie sinnvoller, dieses Geld in eine private Zusatzrente zu investieren? … oder ist es klüger, gemäß dem ewigen Kreislauf des Lebens von der Geburt bis zum Tode, den letzten Lebensabschnitt in einem würdevollen Umfeld zu gewährleisten?

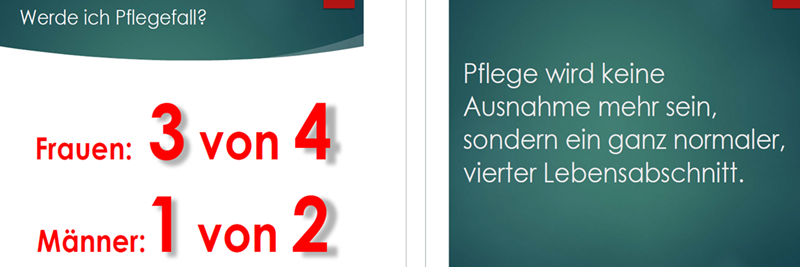

Es gibt kaum eine tickende Zeitbombe, die so konsequent von den Menschen verdrängt wird …

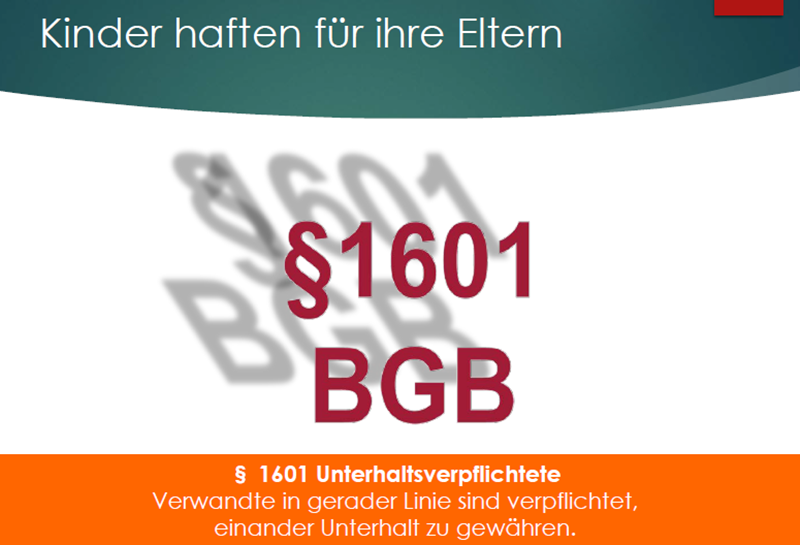

… und die gesetzlichen Pflicht-Versorgungssysteme leisten nur den Basis-Schutz …

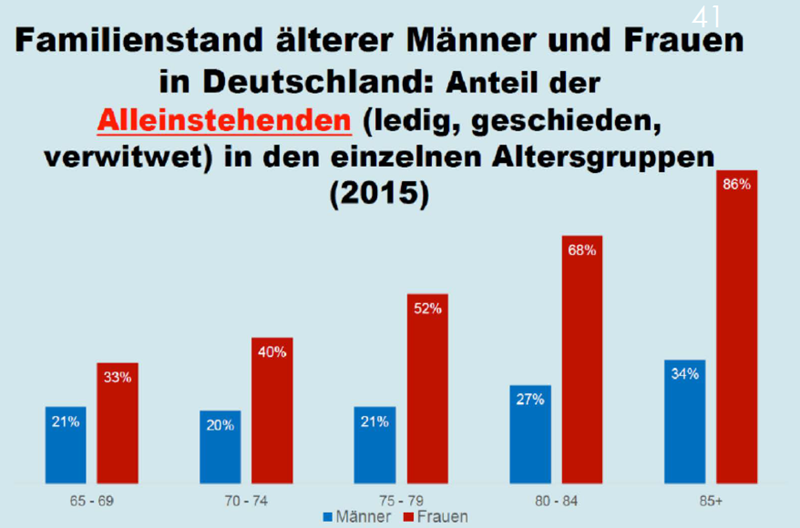

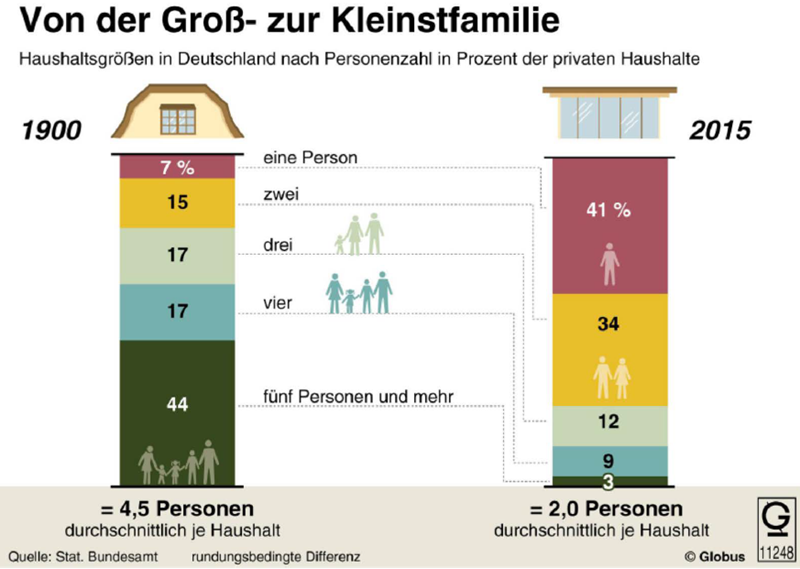

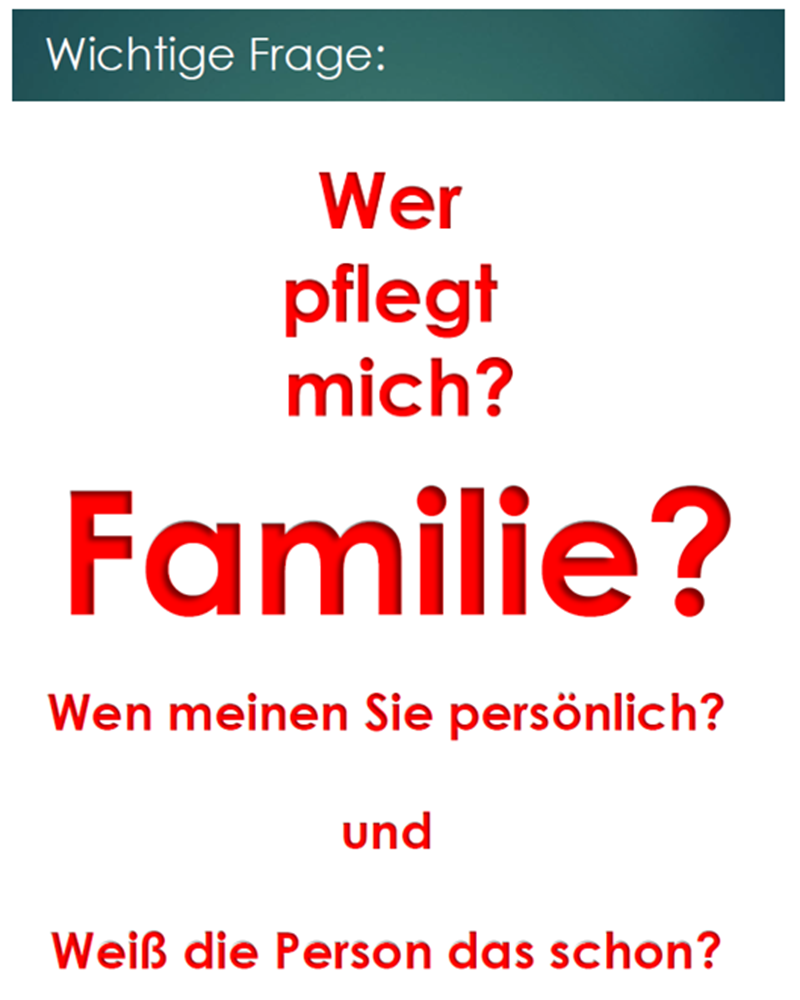

… die Strategie der Politik ist bei diesem Thema eindeutig … Entlastung der staatlichen Systeme durch Motivierung der Familienangehörigen …

…. also Selbstaufopferung da, wo professionelle Hilfe dringendst nötig ist ?… Pflege-Arbeit ist körperlich anstrengend, und erfordert medizinisch und psychologisch eine hochqualifizierte Ausbildung … glauben Sie also besser nicht den Polit-Schwätzern …

Hören Sie jetzt das besagte Ticken schon etwas lauter?…

… denn die Uhr des Lebens läuft unaufhaltsam … und die biologischen Prozesse sind unvermeidbar … versicherungstechnische Schutzmaßnahmen werden jedenfalls aus objektiven mathematisch-kaufmännischen Gründen von Jahr zu Jahr teurer …

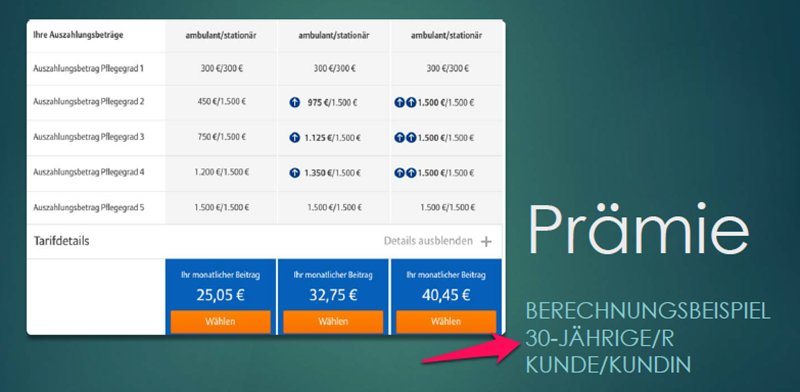

… und ich erspare Ihnen an dieser Stelle die Berechnung der Pflegekosten-Versicherung für einen 70 Jährigen …

Verstehen Sie jetzt, warum ich versuche ein Umdenken bei der Vorsorge-Planung anzuregen?

… wenn die Rente nicht reicht, und man ist noch gesund … dann kann man wenigstens noch arbeiten und etwas dazuverdienen … wenn man aber im Alter kränkelt, dann muß das nötige Geld vorhanden sein …

… man muß nicht gleich mit 20 Jahren beginnen dieses Thema anzugehen, obwohl es dann noch viel billiger wäre … aber auch mit dem Studentengeldbeutel kann man für 3-4 € im Monat bereits viel bewegen … Fragen Sie einfach den Profi Ihres Vertrauens

… aber spätestens ab 30 sollte man gut überlegen, wofür man Monat für Monat  zur Seite packt ….

zur Seite packt ….

… jedoch egal ob aus einem intelligent geplanten Vermögensstock heraus …

… oder aus den Monatszahlungen einer ausreichenden Pflege-Zusatzabsicherung …

… oder für Aktien-Gegner aus den Erträgen eines sicherheitsorientierten Vermögensaufbaus …

… je schwerer das Schicksal einen trifft … desto teurer wird es in marktwirtschaftlich organisierten Gesellschaften für die Betroffenen …

Denn nur mit dem nötigen „Kleingeld“ kann man dem Negativ-Szenario aus dem Wege gehen …

… und nur der klug Vorsorgende kann selbstbestimmt das Unabwendbare erträglich gestalten …

Ach ja, fast hätte ich doch das Standard-Argument der Realitätsverdränger vergessen …

… besprechen Sie also ruhig mal ohne falsche Scheu dieses Thema im Kreis Ihrer Familie bzw. überdenken Sie danach vielleicht mal die Zielrichtung Ihrer Vorsorgeplanung …

… denn sie können die immer nur einmal ausgeben …