Beratung & Produktabwicklung & Folgebetreuung sind die 3 typischen Arbeitsleistungen im Umfeld der Finanzdienstleistung …

… dies ist genau wie beim Arzt der Dreiklang Patientengespräch & Untersuchung & Behandlung … den Arzt bezahlt man mit der monatlichen Entrichtung der KV-Beiträge via Abzug vom Brutto-Lohn … und den Finanzdienstleister via steuerfreier Kostenverrechnung mit den Monatsbeiträgen in den ersten 5 Jahren … Gesamtkosten : 5 : 12 = ratierliche Kostenbelastung über 5 Jahre …

… Hauptvorteil hierbei: wenn man etwas später merken sollte, daß der Berater schlecht gearbeitet hat, dann kann man jederzeit von seinem Kündigungsrecht Gebrauch machen … man muß also nicht die Gesamtkosten bezahlen … der Berater haftet also mit seinem Arbeitslohn 5 Jahre lang … beim Handwerker heißt das Gewährleistung …

… in beiden Fällen wacht der Gesetzgeber über die Korrektheit der Preise … und die Dienstleistungsanbieter informieren die Patienten bzw. Kunden korrekt via Gebührenordnung der Ärzte ( GOÄ ) bzw. Produktinformationsblätter ( PIB ) …

… versuchen Sie mal beim Autokauf herauszubekommen, wieviel die Händler-Marge beträgt … oder wie hoch der Lohnkostenanteil der Produktionsarbeiter am Kaufpreis ist … oder vielleicht die Gesamtkosten der Chefetage … viel Spaß dabei!

… dank VVG-Reform & IDD & MIFID & VersVermV & DSGVO hat sich die Finanzdienstleistung in Deutschland zum Paradies für den Verbraucherschutz entwickelt … und das ist auch gut so …

… und die überwältigende Mehrheit der Menschen in diesem Land finden diese Transparenz sehr gut, und bevorzugen die gewohnten Wege … und genau weil der Kunde dies so wünscht, sind auch die Finanzdienstleister überwiegend klassisch organisiert …

Forciert durch die Lobby-Arbeit der Verbraucherzentralen ist in den letzten Jahren vermehrt die gewerbliche Honorarberatung in den Schlagzeilen der Medien …

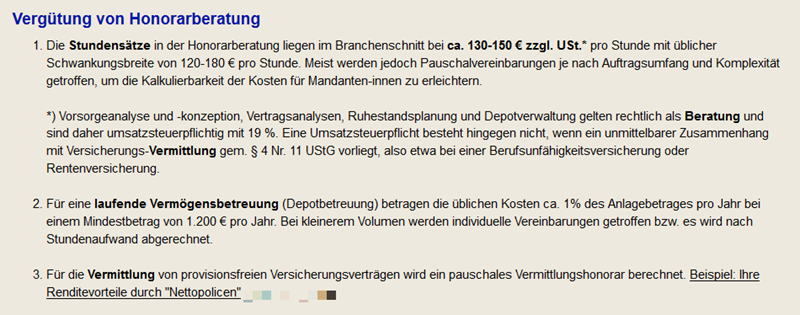

… d.h. keine steuerfreie Kostenverrechnung der Arbeitsleistungen via Produkt … sondern separate Rechnungslegung auf Honorarbasis zzgl. der dazugehörigen, und natürlich vom Kunden zu zahlenden, Umsatzsteuer …

… per se also ein völlig legitimes Geschäftsangebot … allerdings ohne gesetzliche Kontrolle der Preisfindung … und deshalb sollte der Kunde sich auch Gedanken machen … denn er unterschreibt eine gewerbliche Individualvereinbarung … und die Komplett-Rechnung kommt zeitnah nach der Beratung … und bei späteren Unzufriedenheiten über den Berater geht es ( mit an Sicherheit grenzender Wahrscheinlichkeit ) in den Rechtsstreit, wenn man sein Geld zurück haben möchte …

… und auch die Journalisten recherchieren eifrig zum Thema …

… und wer sich für die reale Praxis interessiert … der wird hier fündig …

… und wenn Sie tiefergehend recherchieren, dann stoßen Sie auch auf diverse Gutachten und andere Verkaufsargumentationen …

Aktuariell beglaubigtes Gutachten zum Thema Provisonsprodukt vs. Honorarprodukt

… natürlich legt der Eine oder Andere auch den Leim-Köder aus … Hauptsache es riecht nach „kostenlos“ …

… getreu dem Motto: erstmal diskutieren … wenn der Fisch am Haken ist findet sich der Rest dann schon …

… die ehrlichen Kollegen jedenfalls legen von Anfang an die Karten auf den Tisch …

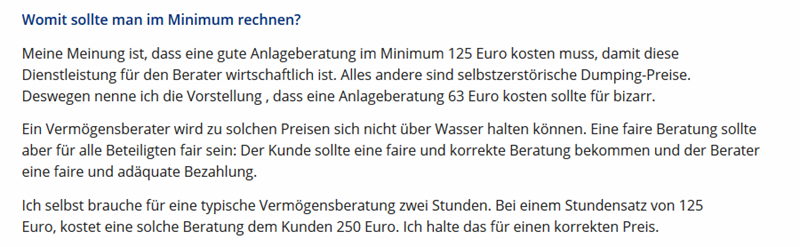

... denn Qualität hat nun einmal auch einen Preis …

Und wissen Sie was? … das Ganze ist ein uralter Hut, mit soooo einem langen Bart …

… schon in den 90iger Jahren … d.h. im vorigen Jahrtausend für die jüngeren Website-Besucher … haben Sachwalter die gesetzlich verbriefte Möglichkeit gehabt, Ihren Mandanten Netto-Policen anzubieten …

… und dementsprechend bekamen & bekommen die Mandanten bei uns auch auf Anfrage den Kostenvoranschlag für diese Dienstleistungsvariante … denn die Honorar-Anlageberatung zählt zu den lizenzierten Angeboten im Service-Zentrum …

… ich habe das Ganze im Laufe der Jahrzehnte schon dutzende Male diskutiert … und es gibt eine Reihe von immer wieder genannten Gründen, weshalb Normalverdiener sich so gut wie nie für diesen Weg entscheiden:

- denn die Rechnung von 500 -1500 € muß am Anfang sofort komplett bezahlt werden …

- dann kommt die Rechnung auch, wenn man am Ende doch kein Produkt kauft …

- und was meisten Honorarverkäufer verschweigen … Folgeberatungen kosten extra …

… und gerade bei fondsgebundenen Produkten ist normalerweise im Laufe der Jahre ein hoher Beratungsbedarf gegeben …

Wägen Sie also selbst in Ruhe ab, welchen Weg Sie beschreiten wollen …

… und dann informieren Sie uns kurz zu Ihren Wunschvorgaben, und den Rahmenparametern Ihres geplanten Vorhabens … Sie erhalten zeitnah den entsprechenden Kostenvoranschlag …

… nach unserer Erfahrung lohnt sich dieser Weg nur bei bestimmten Größenordnungen:

- Einmalbetragsanlagen ab 100.000 €

- Sparplanungen mit Monatsbeiträgen von 500 € aufwärts

… wenn man Vermittlerkosten sparen will, dann sollte der Normalbürger im Bereich der Sachversicherungen zuschlagen … wir unterstützen Sie hier mit einer großen Vielfalt an internet-rabattierten Online-Vergleichsrechnern … die Versicherer honorieren hier, wenn Sie die wenigen Dateneingaben selbst erledigen …

… und wenn Sie diese Online-Abschlüsse über unser Vertragsportal papierfrei verwalten, dann könnnen wir Sie auch mit dem Rahmen-Service zum Vertrag ohne separate Rechnungslegung unterstützen …

Sie sehen also eine Win-Win-Situation … wir freuen uns auf Sie …