Sicherheit kostet Geld … und immer zu Lasten der Rendite …

… und somit lohnt es sich mal genauer hinzuschauen … wie wirken sich die unterschiedlichen Risiko-Strategien auf die konkreten Vermögensstände im Depot aus? … wir schauen uns das mal am Beispiel eines/r 25 Jährigen an … wieviel Geld kann man für die naturgemäß sehr verschiedenen individuellen Ziele:

-

Autokauf,

-

Ausbildung & Studium für die Kinder,

-

Eigenkapital-Erwirtschaftung für den Start der Baufinanzierung,

-

Kapitalstock-Bildung für die Endtilgung des Hauskredites,

-

Schließung der Rentenlücke im Ruhestand,

-

indivduelle Traumziele aller Art,

-

usw.usw.

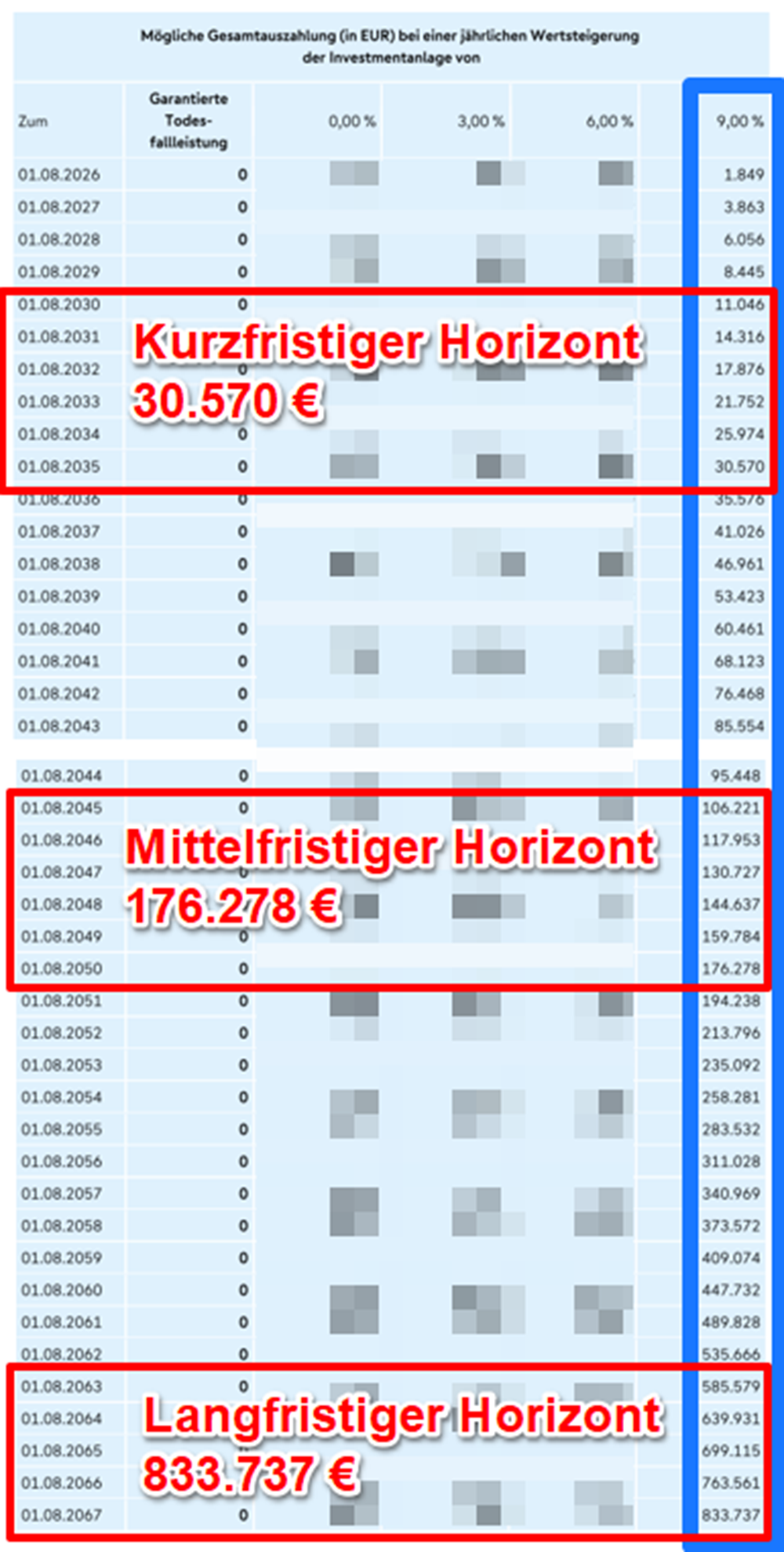

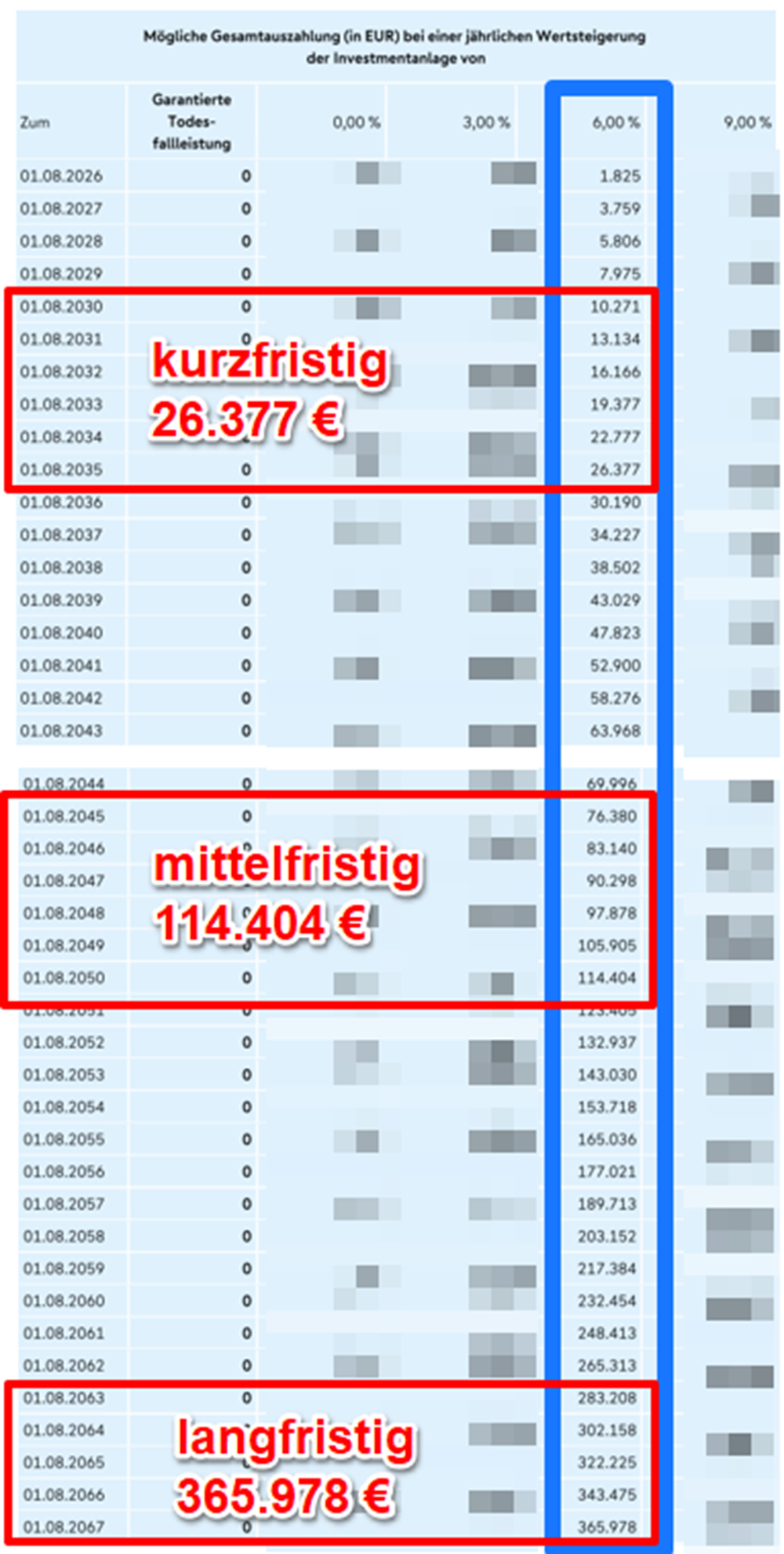

… mit soliden Produktlösungen mittel- und langfristig erwirtschaften?

9%

mit ETF-Kostensenkung & risikobewusst-offensiver Anlagestrategie

6 %

mit ETF-Kostensenkung & konservativer Anlagestrategie

3%

mit unbegrenzter Einlagen-Garantie & Grundverzinsungsgarantie & klassischer Überschussbeteiligung

Wir kämpfen seit über 30 Jahren an vorderster Front …

KI-generiertes Bild 2025

… für das Geld unserer Mandanten … man wird reich vom Geld-Behalten und nicht vom Geld-Ausgeben … und wer so klug ist nicht bei jeder flüchtigen Konsum-Laune in den Spartopf hineinzugrabschen, der wird später auch einen sorgenfreien Ruhestand genießen …

… und trotzdem kann es immer mal nötig sein, auf die Rücklagen zugreifen zu können … und genau deshalb empfehlen wir ohne Wenn und Aber nur Depot-Lösungen mit folgenden im Kleingedruckten überprüfbaren Grundparametern:

-

Vermeidung des Total-Verlust-Risikos … Einzelaktien & Bitcoin sind deshalb bei uns tabu.

-

Unser Diplom-Kriminalist schützt mit Expertise zur Prospektprüfung vor dem Grauen Kapitalmarkt.

-

Umschichtungen im Depot müssen kostenfrei möglich sein.

-

Die Fondsauswahl muss in großer Bandbreite vorhanden sein … Konzernbindungen sind kontraproduktiv.

-

Die ETF-Bereitstellung muss erstklassig sein.

Ihr persönlicher Ansprechpartner