Profi-Barometer & Sticker-Testat

Produktgeber-Wahl & die möglichen Fallstricke

Würden Sie bei der Autoauswahl …

… automatisch das billigste Vehikel kaufen?

Autos haben den Vorteil … dass man den Motor-Sound checken kann … dass man die Innenausstattung durch Anfassen prüfen kann … oder vereinfacht ausgedrückt, dass man Probe fahren kann …

… bei Versicherungen ist das schon etwas schwieriger … die Ware Sicherheit ist nur ein Gefühl … und Angst vor existenziellen Risiken ist unangenehm … zudem glaubt man nicht daran, dass es einen treffen könnte … und wer möchte es sich schon vorstellen, z.B. Vollinvalide zu werden … dabei genügt es schon, zur falschen Zeit am falschen Ort zu sein.

Autounfall … Rückenmarkverletzung … Rollstuhl … es kann jeden treffen!

Es gibt dann kaum etwas Schlimmeres …

… als das der Versicherer im Ernstfall nicht zahlen will oder kann …

… dem Nicht-Wollen kann man mit kluger Auswahl der Vertragstexte vorbeugen … die Rahmen-Gesetzgebung in Deutschland und der ausgeprägte Verbraucherschutz via VVG und EU-Vermittlerrichtlinie schützen hier beim Einkauf den/die intelligent wählende/n Versicherungskunden/in bestmöglich …

… schlimmer ist es schon, wenn der Versicherer nicht mehr zahlen kann … und dafür sind viele Gründe möglich … ein kleine Auswahl gefällig?

- … der Überschuß-Rabatt wurde zu billig kalkuliert … deshalb muß der Versicherer im Laufe der Jahre ständig die Preise erhöhen … und der Kunde kann wegen gesundheitlicher Veränderungen nicht mehr wechseln … Beitragsstabilität dank auskömmlich kalkulierter Prämie wird hier bewußt von den Produktmanagern dem Umsatz-Turbo-Denken und Wachstumswahn geopfert …

- … bei 1-Jahres-Verträgen ködert man erstmal mit einem Lockangebot den Kunden, und erhöht dann regelmäßig die Preise … man vertraut auf die Trägheit der Kunden … Bestandskunden werden systematisch schlechter gestellt … dieses üble Spiel hat man sich vermutlich von den Banken abgeschaut … mit dieser Geschäftsphilosophie ist es dann manchmal nicht mehr weit bis zur böswilligen Leistungsverweigerung … denn ist der Ruf erst ruiniert, dann lebt es sich auch ungeniert …

- … wegen chronischer Unterfinanzierung lehnt man erstmal die Regulierung ab … erst wenn der Kunde ernst macht, und vor Gericht zieht lenkt man vor der Verfahrenseröffnung ein … man hofft auf die Kostenangst der Gegenpartei … denn nicht Jeder ist rechtsschutzversichert …

- … hohe Leistungsverpflichtungen aus der Vergangenheit werden durch eine unsolide Finanzpolitik via Niedrigzins-Strategie gefährdet … es sind also nicht immer die „bösen Versicherungen“ an Finanzproblemen der Gegenwart schuld … auch die Pensionskassen leiden unter diesem politischen Staatsversagen …

Woran also kann man einen soliden Produktgeber erkennen?

… mit Sicherheit nicht am billigsten Preis für den von Ihnen anvisierten Vertrag … nützlich sind da manchmal die Tipps vom Profi …

… die „eierlegende Wollmichsau“ kann man am ehesten wie folgt erreichen …. ein auskömmlich und fachlich solide kalkuliertes Preis-Leistungs-Verhältnis …

… und dies kann man sich am Besten mit den 5 Fingern der Hand merken …

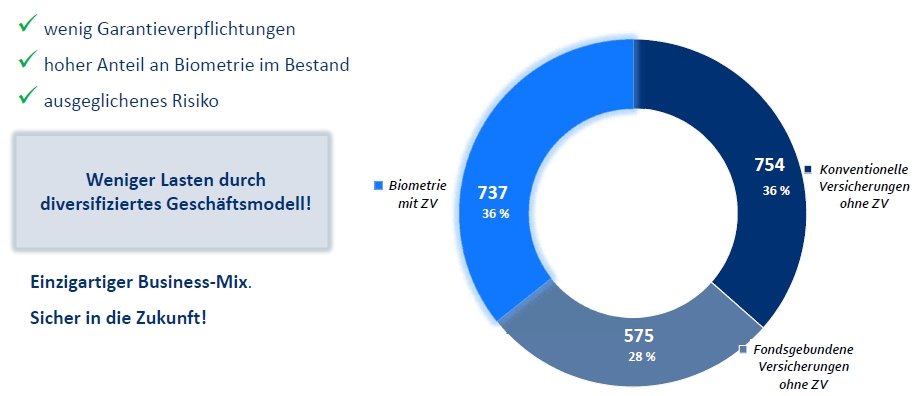

1. Qualitätsmerkmal: Bestandsmix

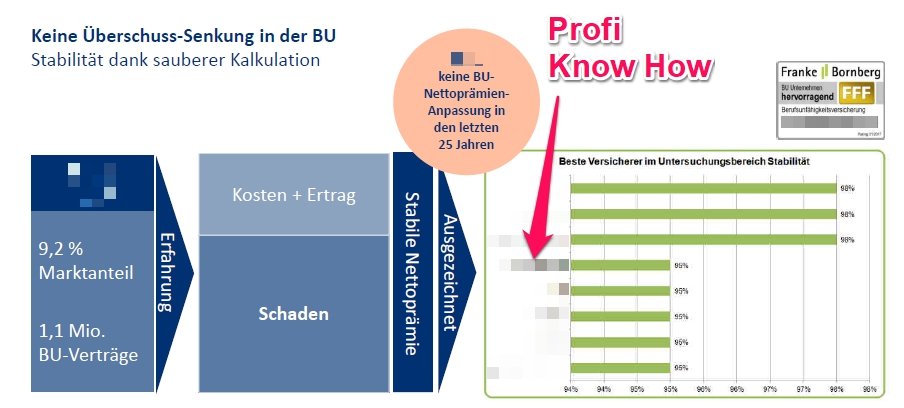

2. Qualitätsmerkmal: stabile Kalkulation & stabile Prämien

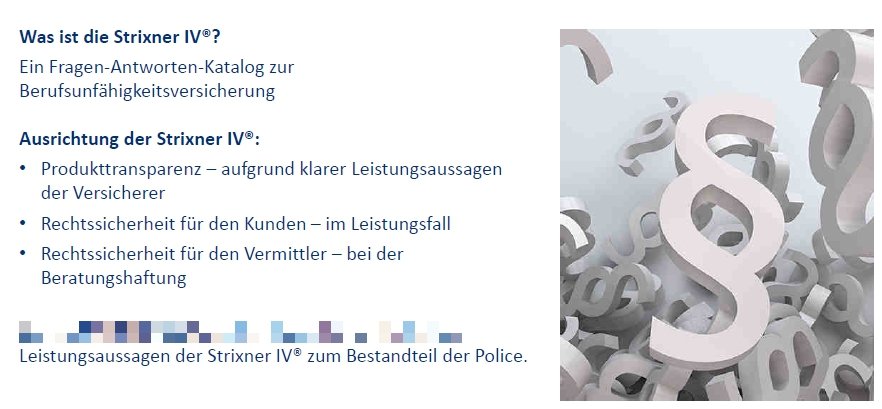

3. Qualitätsmerkmal: Leistungsstärke

4. Qualitätsmerkmal: Individual-Vereinbarung

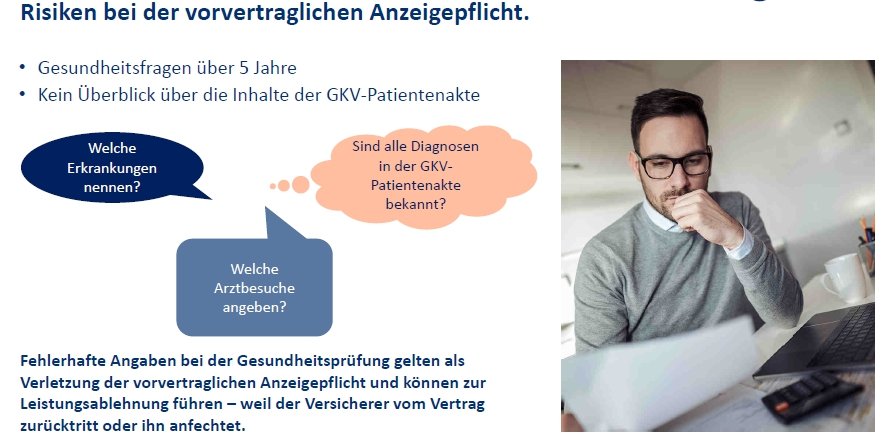

5. Qualitätsmerkmal: GKV-Check

vom Kunden autorisiert und in Auftrag gegeben & vom Versicherer abgewickelt und bezahlt

Wenn man die Produktgeber-Auswahl also plant …

… die Produktgeber-Wahl professionell anzugehen …

… dann kann man den durch die Medien und die Blogs geisternden Horror-Geschichten und Zukunftsängsten lächelnd aus dem Wege gehen … es wird immer superschlaue Holzköpfe geben, die tatsächlich glauben mit dem gekauften Trabant mit 200 km/h über die Autobahn brettern zu können … und Oh Wunder … bei Tempo 110 vibriert die Rennpappe …

… tagtäglich & Monat für Monat zahlen die Versicherungen in Deutschland an Ihre Kunden die vereinbarten Leistungen in Form von Millionen und Abermillionen € & Cent als Bargeld bzw. Renten bzw. Schadenersatz aus … solide und geräuschlos … dies sei all den Katastrophen-Journalisten ins Stammbuch geschrieben …

Nutzen Sie einfach …

… das Profi-Know-How von lizenzierten Dienstleistern …

… der/die lizenzierte Versicherungsvertreter/in gemäß §§ 84 ff HGB ist „Auge und Ohr“ der Versicherung beim Kunden … und er/sie berät aus vielfaltstechnischer Sicht zwar einseitig, aber im Regelfall in der Sache fachlich korrekt, und bezogen auf die hauseigenen Tarife kompetent …

… der/die lizenzierte Sachwalter/in gemäß §§ 93 ff HGB ist juristisch dem Lager des Kunden zugeordnet, und vertritt die Interessen der Versicherungskunden gegenüber den Versicherern gemäß der getroffenen Produktgeberwahl des/der Mandanten/in … hier finden Sie beratende Kompetenz zur Marktvielfalt …

… Ihr Hausarzt kann Sie beim Ausfüllen der Gesundheitsfragen unterstützen …

… der Steuerberater ergänzt die Dienstleistungen der Anderen im Rahmen seiner steuerrechtlichen Kernkompetenz …

… und wenn es hart auf hart kommt … dann vertritt Ihr Rechtsanwalt auf Basis der vom Profi Ihnen anempfohlenen klug ausgewählten Vertragstexte Ihre Interessen vor Gericht … und das Ganze auch wenn es sein muß bis in die letzte Instanz …

… und wer sich dann immer noch von den Ratschlägen und „Tipps“ von Journalisten, Verbraucherschützern, Bloggern, Kumpels und sonstigen selbsternannten Experten leiten läßt … dem kann man dann wirklich nicht mehr helfen …

… keine von von diesen Personen wird auch nur einen Cent bezahlen, wenn dem gläubigen Follower das Kleingedruckte im Ernstfall auf die Füße fällt … bei Leistungsstreitigkeiten mit unwilligen Versicherern zählen nur §§ und Klauseln … und der eigene Anwalt braucht gute Munition für das Gefecht vor Gericht …

… insofern sind die Familienmitglieder vielleicht die Einzigen, deren Rat man zusätzlich berücksichtigen kann … denn wie die sich irren, dann helfen Sie einem ( hoffentlich ) auch in der Not …

Sie haben weitergehende Fragen? … keine falsche Scheu … manchmal hilft ein KLICK