Profi-Barometer & Sticker-Testat

Gold als Königsweg aus dem Dilemma des Zinstals

Die Zinsen sind im Keller? …

… dann trommeln die Journalisten-Berater mal wieder auf allen Kanälen mit Ihren „Tipps“ zum Goldkauf …

… und wenn die Ängste umgehen, dann nutzen auch die windigen Geschäftemacher die geschürte Panik als Trittbrettfahrer, und stehen Gewehr bei Fuß für geile Geschäfte mit der Angst oder Gier der Menschen … die Fallen werden gestellt, und mancher tappt hinein …

… doch auch der/die eine oder andere seriöse Investment-Verkäufer/in am Banktresen oder am Couchtisch des Kunden spielt gerne mal auf dieser Klaviatur … denn wenn der/die Kunde/in beim anempfohlenen Aktienkauf mal nicht mitziehen will, dann läßt sich auch mit Gold-Sparplänen eine solide Provision verdienen …

… denn das „Sparbuch ist ja sooo schlecht“, und Gold & Aktien sind die Heilsbringer der Stunde … doch als Profi sieht man das Ganze etwas nüchterner … und verzeiht den Laien der schreibenden Zunft … das gilt natürlich auch für die Börsenpropheten aller Coleur auf den Sendeplätzen … man propagiert halt seine Glaubenssätze … und wir leben in einem freien Land … da ist man hinterher immer am Schlauesten …

… schließlich müssen Journalisten für Ihre Ratschläge gegenüber dem glaubenden Rezipienten später keine Rechenschaft ablegen …

… und auch Immobilien werden oft als Beton-Gold angepriesen … obwohl bei einer Finanzierung die nächsten 30 Jahre das Eigenheim erstmal defacto der Bank gehört … selbst bei schuldenfreiem Hausbesitz kann man bei Cash-Bedarf nicht einfach Teile des Hauses in Bargeld umrubeln … und wenn man dann das Haus beleiht, verdient nur wieder die Bank die Zinsen … ein Teufelskreis …

… als gelernter Diplom-Kriminalist begebe ich mich für unsere Mandanten deshalb lieber auf die Fahndung nach den nüchternen objektiven Fakten …

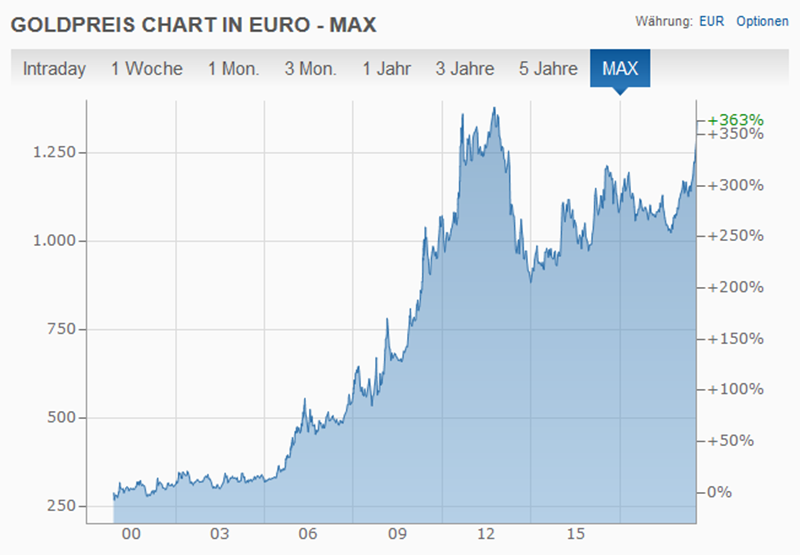

… verkürzen wir also die Chart-Analyse …

… denn schauen wir nur einmal auf die letzten 10 Jahren … hier kam es zu Verdopplungen & Halbierungen beim Goldpreis … wenn das mal mal kein Schwankungsrisiko ist …

… sie können zwar immer verkaufen, doch dann aber phasenweise mit Verlusten … was nicht clever wäre … und damit ist und bleibt Gold in erster Linie zweierlei:

… die historisch gesehen älteste Sicherungsform der Menschheitsgeschichte für Vermögenswerte …

… und gerade in zinslabilen Zeiten ein hochspekulatives Geldanlageinstrument.

… im Unterschied zu Einzelaktien vermeiden Sie so das Totalverlust-Risiko, denn Gold hatte zu allen Zeiten seinen Wert … und das ist ja schon mal was!

Wenn Sie also mit Nervenkitzel umgehen können …

… dann sind 10 – 20 % Ihres privaten Vermögens in Gold immer gut investiert … sofern Sie einige Spielregeln beachten:

- … auch bei dieser Ware erkennt man den Profi beim EINKAUF … also immer Barren vor Münzen …

- … im Wohnhaushalt ist der Diebstahlschutz die größte Herausforderung … Wertgegenstände sind immer nur limitiert versicherbar … also fragen Sie den/die Versicherungsfachmann/frau Ihres Vertrauens wie hoch der entsprechende Schutz ist bzw. lesen Sie selbst das Kleingedruckte Ihres Vertrages …

- … und wenn Sie ein Bankschließfach nutzen, dann sollten Sie sich der Risiken bewußt sein, und auch bei der Bank-Lösung Geld in Versicherungskosten investieren … auch Bankberater verkaufen gerne Versicherungen … wobei diese Extra-Kosten natürlich seriöserweise auch in die Rendite-Betrachtung einbezogen werden sollten.

Gold ist ein hervorragendes Wertsicherungsinstrument, aber dementsprechend auch in hohem Maße diebstahlgefährdet … und die Langfinger kommen nicht selten auch aus dem als vertrauenswürdig geglaubten privaten Umfeld … da wird es dann ja auch mit dem Anzeigen & Verklagen manchmal ganz schön problematisch …

… und bitte niemals unterschätzen … für Liquiditätsbedarf ist Gold aufgrund möglicher temporärer Wertverluste auch nur eingeschränkt nutzbar.

Wenn also die kurzfristige Verfügbarkeit für Sie ein Thema ist, dann wäre Gold ein Fehlgriff …

… doch wozu hat Gott dem Menschen zwei Beine mit auf den Wege gegeben? … er dachte sich vielleicht etwas dabei? … zumindest ist Sicherheit durch Streuung eine selten angezweifelte Grundsatz-Strategie …

… und deshalb nochmal zurück zur ebenfalls sehr alten Idee des Sparbuches … denn was beschert uns dieses Anlageinstrument denn noch, wenn es schon keine Zinsen bringt …

-

Verfügbarkeit & Liquidität

-

Einlagengarantie im Normalfall bis 100.000€

… und damit hat dieses Bankprodukt für kurzfristige Zwecke immer noch seinen Nutzwert … denn wenn demnächst eine neue Waschmaschine fällig wird, dann kann man auch beim Sparen auf die Zinsen verzichten … und gegen Diebe ist das Bankkonto mit Sicherheit hilfreicher als der Schuhkarton unterm Bett mit den gebunkerten Piepen …

… wenn man dann noch kostenoptimiert ein Tagesgeldkonto wählt, dann bekommt man für begrenzte Zeit auch heutzutage noch Zinsen bis zu 1% … schauen Sie einfach mal tagesaktuell im Vergleichsrechner nach …

… und natürlich können Sie diese Vorteile mit zielführendem Wissen auch noch aufstocken …

… denn man soll es nicht glauben … die deutschen Versicherer sind unter anderem auch erstklassige Vermögensverwalter, und bieten ihren Kunden in zinsschwachen Zeiten zudem noch interessante Zusatzleistungen:

-

Einlagengarantie ohne Begrenzung …

-

Grundverzinsungsgarantie …

-

Überschußbeteiligung

… und so gewährleisten die Besten der Branche aktuell eine solide Ertragslage von bis zu 4% p.a … und das kann sich schon sehen lassen, zumal man so oberhalb der aktuellen Inflationsrate investiert ist …

Mit flotten modernen Tools kann hier jeder mit einem Quick-Check sich zu möglichen Ablaufleistungen informieren …

… für die konkrete Produktvermittlung haben Sie immer die Wahl zwischen Versicherungsvertretern als „Auge und Ohr“ der Versicherer beim Kunden, oder den im Lager der Kunden stehenden Sachwaltern … der fundamentale Unterschied zwischen beiden Berufsgruppen ist für die Kunden der Produktgeber nicht ganz unwichtig …

… aber egal welchen Vermittler sie bevorzugen … im Klartext gewährleisten die Spitzenreiter immer einen effektiven Wertzuwachs für die Sparvermögen … das zeigt schon das 5-Jahre-Radar von 2019-2024 prägnant …

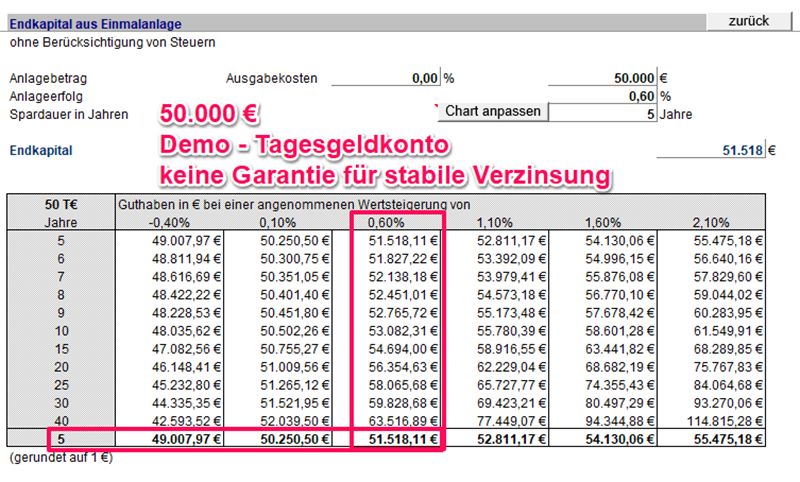

… und noch klarer wird es sichtbar, wenn man vergleichend das 5-Jahre-Ergebnis eines Tagesgeldkontos betrachtet … wobei wir für diesen Vergleich ( unrealistischerweise ) einen stabilen Zinssatz über die Laufzeit unterstellen …

… denn zumeist kürzen die Banken bereits nach 6 -12 Monaten die Köder-Zinssätze für die Neukundengewinnung … und das heißt dann … willkommen im Klub der vernachlässigten Bestandskunden … wer also nicht „Zins-Hopping “ über die Jahre betreibt, der hat noch weniger im Zinstopf …

… doch an dieser Stelle mal ein Negativ-Stopp … wir begegneten schließlich bei der Fahndung auch positiven Entwicklungen in der Branche …

… denn die spezifischen Nachteile der rentenbasierten Spar-Vermögensanlagen entstehen durch die Kostenverrechnung des Gesamtanlagevolumens in den ersten fünf Jahren … da ist man im verflixten siebten Jahr zumeist noch im Minus … und kaum getröstet mit den mittel- und langfristigen Vorteilen dieses brancheneinheitlichen Modells …

… wer sich hier vom Verkäufer für z.B. monatlich 100 € ein veraltetes klassisches Rentenprodukt andrehen läßt, der steht wahrscheinlich mit einem solchen Ergebnis im Regen …

… dies Problem kann seit 2018 dank verbraucherorientierten gesetzlichen Verbesserungen im Kostenumfeld der Versicherungprodukte in den letzten Jahren, mit modernen Produkten für die Zukunft vermieden werden …

… schon bei einer monatlichen 100€-Sparquote sind attraktive Ergebnisse möglich … hier drei kleine DEMO-Berechnungen für den Quick-Check:

… 5 Jahre für den Zeitraum 2019-2024 … 100 x 12 x 5 = 6000 € Eigenkapital

… 10 Jahre für den Zeitraum 2019-2029 … 100 x 12 x 10 = 12.000 € Eigenkapital

… und 15 Jahre für den Zeitraum 2019-2034 … 100 x 12 x 15 = 18.000 € Eigenkapital

… nutzen Sie deshalb immer diese kostenoptimierte Benchmark als Vergleichsinstrument, wenn demnächst am Banktresen ein Rentenprodukt angeboten wird … einfach das VVG& IDD-konforme Komplettangebot als PDF übergeben lassen, und zu Hause in Ruhe die Prognosezahlen checken …

Es lohnt sich also für jede zu wählende Form einer flexiblen & kostentransparenten Rücklagenbildung …

… wenn Sie sich ein ertragsorientiertes Sparkonto mit rentenbasierter Gewinnbeteiligung für kurzfristige Zwecke suchen … dann brauchen Sie nur noch klugerweise im Gespräch die ratierliche Kostenverrechnung als zwingende Forderung gegenüber Ihrem Produktvermittler postulieren … und schmunzeln Sie einfach, wenn dem verblüfften Top-Verkäufer der Unterkiefer herunterklappt … die Frage ist nämlich zu Ihrem Nutzen gedacht …

… denn schon schlagen Sie zwei Fliegen mit einer Klappe …

Einlagensicherheit & stabile verläßliche Rendite

Zuzahlungen & Entnahmen gemäß persönlichem Bedarf

… und wenn Sie dann noch für die mittel- & langfristigen Vermögensziele mit aktienbasierten Instrumenten agieren … hier sind Ertragslagen von 6 – 9% möglich …

… und dem Kursschwankungsrisiko mittels eines professionellem Ablaufmanagement den Schrecken nehmen … was soll dann da noch schiefgehen … zumal Sie auf diesen Wegen auch einen defactokostenfreien Vermögensaufbau organisieren können …

… indem Sie clevererweise die vielfältigen staatlichen Subventionen und Steuervorteile integrieren … die Palette reicht hier von den vermögenswirksamen Leistungen, über Riester-Förderung bis zu den Rürup-Vorteilen … die Mitnahme des Berufseinsteiger-Bonus sollte also gerade bei jungen Menschen eine Selbstverständlichkeit sein … wer hier rechtzeitig in die Spur geht, für den ist auch das Ziel Füße hoch mit 50 erreichbar …

… womit sich der Kreis letztendlich schließt, und wir wieder beim seit Jahren kursierenden Internet-Geschwätz angekommen wären … denn dies speist sich zum Großteil aus mehr oder weniger stümperhaften Journalistenberatungen … denn „only bad news are good news“ … und was gibt es nicht alles für schlechte Produkte … und von den „bösen und geldgierigen“ Vermittlern ganz zu schweigen …

… nur so lassen sich offensichtlich kostenpflichtige Beratungen in den Verbraucherzentralen an die gutgläubigen Konsumenten verticken … doch nur die wenigstens Menschen lassen sich im 4.0-Zeitalter des freien Informationszugangs noch so primitiv von der Straße wegfangen … schließlich hat man dann später beim Produktkauf noch die Vermittlungskosten … und wer mag schon doppelte Kostenstrukturen ?

Und deshalb an dieser Stelle unser Rat für intelligente Zeitgenossen …

-

Vertrauen Sie auf Ihren gesunden Menschenverstand …

-

… und nehmen Sie selbst den Taschenrechner in die Hand …

-

… denn heutzutage sind alle Finanzprodukte mit hoher Transparenz ausgestattet, und alle Produktgeber müssen gesetzeskonform alle relevanten Informationen bereits vor einem Vertragsabschluß übergeben …

-

… und wenn Sie im Nachhinein ein komisches Gefühl beschleichen sollte … dann nutzen Sie gnadenlos ihr gesetzliches Widerrufsrecht bzw. berichtigen Sie einen erkannten Fehler zeitnah …

… denn lieber ein Ende mit Schrecken, als ein Schrecken ohne Ende … die Zukunft beschert Ihnen noch genügend Zeit, um Nägel mit Köpfen zu machen …

… und wenn Bedarf bestehen sollte, dann kann man sich ja auch Rat holen bei einem lizenzierten Sachwalter Ihrer Interessen gegenüber den Produktgebern …

… die Kooperation kann hier flexibel gestaltet werden, und Sie bleiben selbstverständlich mit Ihren Wünschen & Zielen stets der Chef im Ring … schließlich sind Sie es, der hart für das zu investierende Geld gearbeitet hat …

… und dann wird es auch über die Jahre etwas mit dem stressfreien & systematischen Vermögensaufbau!

Unsere Kontaktdaten